|

1、2007年货币政策紧缩力度空前加大。2007年以来,货币政策继续稳健偏紧,紧缩措施出台密集。截至目前,央行已先后五次上调存贷款基准利率,八次上调法定存款准备金率,六次发行定向央行票据,货币政策的紧缩力度是空前的。

货币政策从紧的势头并非从今年才开始。自 2001年经济进入新一轮增长周期后,为防止经济过热,政府先后启动了两轮宏观调控。一是2003-2004年的宏观调控,另一是2006年下半年至今的宏观调控。在2003-2004年的宏观调控中,货币政策坚持稳健偏紧,先后上调法定存款准备金率两次,加息一次,此外,还采取了窗口指导等信贷政策手段。事实上,自2003年稳健的货币政策由“松”转“紧”以来,货币政策紧缩的基调一直没有改变。所以2006年下半年至今的新一轮调控实际上是2003年以来紧缩调控的延续,只不过紧缩力度要远远大于前一轮。

2、货币政策对操作目标的调控较为有效,但从中间目标和最终目标的实现情况看,货币政策存在一定低效性。货币政策措施在发挥效应时,存在“政策工具→操作目标→中间目标→最终目标”的间接传导。货币政策的效应发挥是否充分,关键要看通过货币政策工具的操作和中间目标的传递,最终目标变量是否朝着货币当局的目标区间移动。如果货币政策的操作目标、中间目标、最终目标均未及时达到预计的区间,则说明货币政策效应没有充分发挥。我国货币政策的操作目标主要是银行体系流动性和货币市场利率,中间目标则是货币供应量和信贷,最终目标则是物价稳定和经济增长。

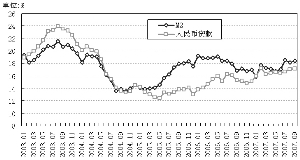

2003-2004年以数量型工具为主的金融调控在短时间内取得了明显的效果。采取上调法定存款准备金率的手段直接减小了货币乘数,而信贷政策更是直接控制了信贷投放,M2与人民币贷款余额均从2003年8月份开始逐步回落(见图1)。但由于数量型工具是对货币信贷供给方调控,在只限制货币信贷的供给,而货币信贷需求仍保持旺盛的情况下,自2006年开始货币信贷再次出现加快增长的势头。因此,从短期效果来看,2003-2004年紧缩货币政策的运用是有效的,但如果把时间放长些看,由于治标不治本,效果并不好。

与前一轮紧缩相比,2006年下半年持续至今的新一轮货币政策紧缩调控短期效果有限。从目标实现情况来看,金融调控对操作目标的控制是较为有效的。在央行多次上调法定存款准备金率和发行央行票据等的“锁定” 和“对冲”下,外汇占款的快速增长并未导致银行体系流动性泛滥。今年以来,基础货币运行相对平稳,货币市场利率有所提高,金融机构的超额储备金率稳中有降。6月末,基础货币余额同比增长31%。基础货币增速较高,主要与2006年下半年以来多次提高存款准备金率有关,因为按照现有统计口径,法定存款准备金计入基础货币,而央行票据不计入基础货币。如果2006 年以来由法定存款准备金率上调所冻结的流动性改由发行央行票据进行对冲,那么当前基础货币增速将低于10%。6 月末,金融机构超额存款准备金率为3%,同比降低0.08 个百分点。9月份银行间市场同业拆借月加权平均利率3.36%,比上年同期高1.04个百分点;质押式债券回购月加权平均利率4.03%,比上年同期高1.91个百分点。

但是,从货币政策中间目标和最终目标来看,货币政策存在一定的低效性。就中间目标来看,年初以来,M2同比增速始终保持在17%左右的较高水平,而年初预定的M2增长目标为16%;M1增速则停留在20%左右的高位。1-9月份人民币各项贷款累计增加3.36万亿元,已超过去年全年新增贷款规模,按可比口径同比多增6073亿元。就最终目标来看,今年以来CPI出现逐月攀升的势头,下半年CPI上涨明显加快,通货膨胀压力加大。1-8月,CPI累计同比上涨3.9%,涨幅比上年同期高2.7个百分点,超过年初预定的3%的调控目标。