|

另一是对外开放带来的新问题——过多的外汇占款投放对货币政策的干扰。按照Mundell-Flemming模型,对于开放经济体而言,一个国家不可能同时实现资本自由流动、货币政策的独立性和汇率的稳定性。按照这一原则,在目前人民币对美元较为稳定的前提下,相对自由的资本流动使我国货币政策独立性受到很大冲击。我国国际收支出现了持续大量的“双顺差”造成了人民币的巨大升值压力,而为了维持汇率的稳定,我国央行不得不干预外汇市场,买进美元、大量投放人民币,同时在利率政策的运用上,要考虑中美利差因素,这就对我国货币政策的独立性和有效性造成一定影响。

除了货币政策执行环境这一客观原因外,我们认为在货币政策的制定和执行方面存在一些问题,也是造成货币政策低效的重要原因:

1、货币政策过于注重数量型调控,对价格型工具利用不充分。数量型工具主要针对货币与信贷等资金的数量和结构,通过直接调节资金供给来影响市场主体行为,包括公开市场操作、调整法定存款准备金率、信贷政策等。价格型工具调控的对象则是利率、汇率等资金的价格,通过改变资金成本,影响市场主体的资金需求,来改变市场主体的行为。

在2003-2004年经济过热苗头首次出现之时,金融调控主要运用了上调法定存款准备金率和关紧信贷闸门等数量型工具,取得了显著的短期效果,但一年多以后,信贷和货币投放再次出现反弹。在今年的金融调控中,虽然价格型工具获得频繁使用,但加息次数远远落后于存款准备金率的调整,而被频繁动用的数量型工具并未显出明显效果。是什么使得在2003-2004年取得显著短期效果的数量型工具在2007年连短期效果也见不到呢?主要原因在于:近两年我国货币供给的内生性显著增强,在货币供给强内生性的影响下,数量型工具的效果受到了限制和削弱。

所谓货币供给的内生性是指货币供给并不是中央银行可以自行决定的,而是由包括商业银行、企业、居民等经济主体的行为决定的。对我国货币供给内生性的验证,通常通过分析货币供给与货币乘数之间的关系来进行。根据货币银行理论,货币供给存在M=m*B的数量关系。一般来说,中央银行可以通过公开市场操作来控制基础货币,但对货币乘数的控制能力有限,货币乘数在更大程度上取决于银行和居民的行为选择。前面我们分析,央行在通过公开市场操作结合法定存款准备金率上调来应对外汇占款投放、控制基础货币方面较为成功,货币政策操作目标实现良好。但在操作目标向中间目标传导的过程中,也就是由基础货币(m)传导到货币供应量(M)的过程中,由于货币乘数(B)在商业银行和企业、居民行为选择的影响下持续扩大,最终造成中间目标、乃至最终目标难以实现。当央行提高法定存款准备金率来降低货币乘数时,商业银行可以在保持货币与信贷投放力度的情况下,通过降低超额储备率来应对。而央行执行“窗口指导”提醒商业银行控制贷款投放时,如果商业银行不“听话”,信贷政策的效果也难以实现。

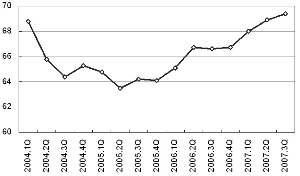

那么又是什么造成商业银行积极放贷,货币乘数不断攀升呢?需要看到,2003年底启动的以制度变革为主线的国有商业银行改革在经过四年时间后,工、中、建三大国有独资商业银行通过注资、财务重组、股份制改造和上市等步骤,已经顺利完成任务,而交通、华夏、中信、兴业等股份制银行和北京银行、宁波银行、南京银行等部分地方性商业银行也已完成改革上市的任务。至今,国有商业银行改革计划已经完成过半。商业银行改革上市的结果是商业银行资产质量普遍大幅提高,放贷能力显著增强,企业化运作成为常态,利益最大化的取向更加明显。商业银行经营机制的变化使其由“听令于政府、听令于央行”转为“听令于市场”,因此,当企业和居民贷款需求旺盛之时,商业银行必将积极放贷。据中国人民银行和国家统计局共同完成的全国银行家问卷调查显示,2006年以来,随着经济景气度的提升,贷款需求景气指数不断攀升,企业和居民贷款需求持续旺盛。贷款需求景气指数由2005年四季度的64.1提高到2007年二季度的69.4,创下调查以来的最高水平(见图2)。

2、价格型工具调整不及时导致货币政策实际效果不“紧”反“松”。货币政策措施的实施直至对经济金融运行产生一定效应之间总是存在一定的时间间隔。时滞的存在要求货币政策一定要有前瞻性,在宏观经济刚出现过热迹象时,就及时采取措施。但就2003年以来汇率与利率的调整情况来看,货币政策操作前瞻性并不强,往往在宏观数据发生变化时才采取相应措施,最终造成价格型工具没有起到紧缩的效果,反而表现宽松。

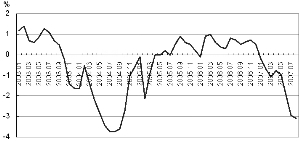

2003年以来的紧缩调控中,央行对利率的调整始终落后于物价形势的变化,一年期存款实际利率一直维持在低位,货币政策并非紧缩,而是宽松的。这对经济过热的控制实际上起到了火上浇油的反效果。今年以来,虽然加息次数较为频繁,但利率调整仍落后于物价变化,一年期存款实际利率仍维持“负利率”状态(见图3)。从汇率角度来看,也是如此。自2001年开始,我国FDI与出口双双大幅提速,外汇储备也进入急剧增长的阶段。国际收支双顺差和巨额外汇储备激发起极强的人民币升值预期,但我国汇率形成机制改革在2005年7月份才正式推出。人民币汇改以来,人民币对美元升值幅度有限,截至今年8月底累计升值不足10%,人民币实际有效汇率累计升值幅度不足8%。其中,2007年的人民币汇率调整反而慢于2006年,今年前8月人民币对美元累计升值幅度为3.28%,而2006年同期人民币对美元累计升值4%。由于人民币汇率调整过于缓慢,对出口的抑制作用并不明显。

3、金融调控对资产价格过快上涨没有给予足够的重视。2005年以来,我国实体经济运行保持“高增长、低通胀”的局面,与此同时,股票与房地产价格大幅攀升,虚拟经济持续升温。进入2007年,食品价格的突然上涨带领CPI走出低谷,“高增长、低通胀”的局面有转为“高增长、高通胀”的危险。而股票、住房等资产价格仍高位攀升,房地产市场和股票市场都出现了明显的泡沫化,虚拟经济与实体经济有双双趋热的势头。

理论上讲,由于影响资产价格的因素不仅繁杂而且极其不稳定,货币政策跟踪资产价格容易发生明显的调控偏离。而且从实体经济和虚拟经济的二分法角度看,货币政策的最终目标是实体经济的增长和物价稳定,虚拟经济的波动和资产价格膨胀确实不属于货币政策的调控范围。因此,无论是理论上还是调控实践,央行都没有必要对资产价格波动做出直接反应。不过,货币政策专注于包括GDP、CPI以及投资增长等实体经济指标是基于虚拟经济对实体经济没有直接影响的前提。如果虚拟经济对实体经济有较大影响,那么货币政策过度拘泥于GDP、CPI等实体宏观指标而对虚拟经济下的资产价格忽视就很容易纵容经济内部所存在的风险。

2005年以来,我国资产价格出现过快上涨,与此同时,一年期存款实际利率在2006-2007年一直维持在低位,甚至为负利率。负利率的存在对投机活动形成刺激,对资产价格上涨有着直接影响。而2006年至今,随着资产价格持续快速攀升,虚拟经济对实体经济的影响开始加大。主要体现在两方面:一是资产价格的过快上涨对物价形势产生一定的影响。一方面,股票和房地产等资产价格的上涨会通过财富效应来促使居民增加消费支出,从而影响到即期的消费物价水平;另一方面,迅速增长的资产价格将使得人们预期未来的商品与服务的价格也会上涨,从而加剧人们对未来的通货膨胀预期。二是资产价格的过快上涨带来的金融不稳定因素在加大,金融风险在上升。经济中的投机行为一般被认为会对经济与金融安全产生负面影响,而经济史上众多的资产泡沫事件最终多以泡沫破裂收场。

4、在治理投资反弹、通货膨胀、资产价格过快上涨等问题上货币政策不能单打独斗。在当前投资反弹、通货膨胀、流动性过剩等一系列突出问题的背后是更深层次的体制性矛盾。在投资反弹的背后是地方政府的投资冲动,土地、能源、原材料等要素价格被人为压制在低位;食品价格的突然上涨背后是我国农产品供求关系出现了新的变化:食品需求随着城镇低收入群体和农村居民收入水平的逐步提高而增长,产生物质能源发展增加了对农产品的需求,我国城市化的推进造成的耕地面积持续减少、农村高素质的劳动力不断离农等又使食品供给能力受抑制;流动性过剩的背后是我国经济对内与对外失衡;资产价格过快上涨的背后则是金融自由化和金融监管宽松、投机心理因素等。而以上这些都远远超出了货币政策的影响范围。