|

明年银行“早放贷早收益”经营思路将面临挑战

⊙本报记者 邹靓

2003-2007年的五年间,中国经济再一次实现了GDP连续超过10%的增长。与1992-1996年间经济连续高增长不同的是,虽然政府调控手段不断,但本轮增长并没有高位趋低而是“高位愈高”。

为防止经济增长偏快转向过热,宏观调控手段在楼市、股市、汇市等多个市场辗转不息。然而截至今年10月末,全国中外资金融机构新增人民币贷款累计达3.5万亿元,按可比口径同比多增7265亿元,已达到银监会年初提出的全年新增贷款不超过3.5万亿元的目标。一时间,调控“空调”及“货币政策无效论”在业界兴起。

是否是信贷增加过多直接导致了投资增长过快?投资过度增势在2008年是否会愈演愈烈?到底是该严控信贷投放还是指导放贷有序进行?政策与市场总是在博弈中曲折前行。对于2008年的信贷投资形势,交行首席经济学家连平有着深入的研究与客观的见解。

企业资金来源多元化

弱化了宏观调控效果

上海证券报:虽然央行年内已经五次加息、九调存款准备金率,但是流动性过剩特别是社会流动性过剩的问题依然严峻。由此,“货币政策无效论”一直间歇有云。对于今年前10月的信贷增长过快应该怎样看待?央行货币政策的效应是否有待显现,又或者政策措施根本力度不足?

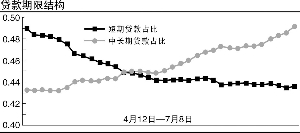

连平:总体来说,今年银行业的信贷增长沿续了长期化的趋势。从央行公布的数据来看,截至10月末短期贷款占比43.7%,中长期贷款占比48.3%,中长期贷款占比还比年初提高了1个百分点。而且下半年贷款增长非常强劲,其中短期贷款和票据融资的变化值得关注。

以往每年的短期贷款都是逐季递减的,这反映出商业银行对管理层行政调控的配合,主动采取了早放贷早收益的模式。但是今年第三季度的短期贷款不减反增,而票据融资从二季度就开始收缩,到三季度大幅缩减,中长期贷款则稳定在6500 亿以上的规模。这说明行政调控的影响日渐式微,而央行的利率政策至今为止作用仍不十分明显。

不过这并不代表货币政策是无效的。相反,如果没有五次加息和九次上调存款准备金率,现在的经济形势早就不止“偏快”这么简单,货币政策效应总体还是明显的。应该说,经济增长的格局需要各种政策的配合和协调,而货币政策只是其中的一个方面。

上海证券报:投资增长过快的问题,仍旧是防止经济增长由偏快转向过热的关键之一。信贷投放过多是否直接引发了投资增长过快? 怎样看待两者关联程度的变化?

连平:今年的投资增长过快有两个特点,一是地方项目仍然是投资主体且投资增幅明显快于中央项目,二是银行贷款在固定资产投资资金来源中的比例一直处于下降过程。

从2001年到2007年10月,地方项目占固定资产投资的比例由不到80%上升到90%以上,相应的,中央项目从20%左右下降到不足10%。今年前10个月,中央和地方项目投资增幅同比分别为13.8%和28.6%,去年同期的数据分别为29.6%和26.5%。

研究得出的结论是,在宏观调控措施密集出台的背景下,地方项目投资对政策敏感性明显要低于中央项目。

另一方面,近年来固定资产投资的资金来源中银行贷款的比重很小,只有20%左右。今年1-10月份,国内贷款只占固定资产资金来源的12.44%。固定资产投资资金的最大来源是自筹资金,占比达42.75%。如果算上企事业单位自有资金,占比将达到65%以上。

随着直接融资市场的发展,越来越多的公司通过上市、增发、发行企业债等方式募集资金,银行贷款并不能成为制约投资增长或高投资率的瓶颈。也正是因为银行贷款支持的固定资产投资比重在逐渐减少,进一步弱化了以信贷窗口指导和利率为工具的宏观调控的效果,这也是加息对固定资产投资的影响作用不大的主要原因。

信贷控制手段或更多创新且更严格

上海证券报:针对目前经济运行中的复杂结构,明年的宏观政策对流动性的管理特别是信贷控制是否应当采取更为严厉的手段?

连平:2008年中国的外汇储备还将持续增长,那么市场资金面宽松的基本格局就不会改变。因此银行信贷增长仍将维持在较高水平,但是信贷增幅有可能出现回落。

一方面,法定存款准备金率提高到13.5%后,目前金融机构的超额存款准备金率在2%左右。如果2008年的宏观调控进一步加强,存款准备金率提高到15%以上,就会耗尽金融机构的超额储备率,这将严重限制商业银行的信贷扩张能力。因此我们认为采用总量型货币政策的空间有限,而价格型手段可能是下一阶段调控的主导方式。

2007年央行持续采取加息的措施,目前一年期贷款利率已达到7.29%,未来仍有可能进一步加息。

明年,政府可能会在信贷控制的方式上进行更多创新并且更为严格。目前来看,监管部门对明年的信贷增长目标很可能较今年进一步紧缩,同时有可能对商业银行信贷增长的目标控制采取细化、量化、精确化的措施。

通过缩短控制商业银行信贷增长的时间期限,可以防止商业银行为规避监管部门的紧缩压力而出现在年初集中放贷的局面。如果是这样,那么明年的信贷增长就不会再像近些年这样出现明显的“前高后低”的特征,商业银行“早放贷早收益”的经营思路也将面临挑战。

在持续的紧缩政策和政府行政调控的作用下,我们预计2007年全年的信贷增速会在17%左右,将明显超出政府年初制定的15%的目标。而2008年的信贷增长将进一步放缓,全年增幅大约在15%左右。