|

为控制过剩流动性,抑制信贷过快增长,我们坚持认为货币数量控制政策比存贷款利率调整政策更为直接有效。货币数量控制政策同样可以影响市场利率,负面影响也更小;小幅度提高利率作用几乎无效,而大幅提高利率的前提在于加强资本项目的控制,包括管制、征收外汇特别准备金率等。

严控货币供应+加快升值

我们认为,目前阶段稳定物价上涨更为有效可行的货币金融政策组合应该是:严格控制货币供应+汇率加快升值。利率政策作用有限。但这并不意味着未来不需要或不会提高利率,利率政策的选择在于时机,在于国内外金融经济环境的变化。

国际收支顺差导致的过剩流动性依然继续多增,央票到期依然较多,银行信贷增长控制压力持续,预期后续货币数量控制政策依然是优先选择的重点,具体包括继续提高存款准备金率、发行特别国债加大公开市场操作、发行定向央票、信贷额度控制窗口指导等。鉴于此次存款准备金率一次提高较多,在预期美联储继续降息情况下,短期内(12月份)再提高利率的可能不大,虽不能排除。

预期2008年人民币一年期基准存款利率将继续上调1个百分点左右;人民币对美元汇率升值加快,2008年升幅为8%,美元企稳可能使得人民币有效汇率升值明显加快。

未来存款准备金率

高点料在18%左右

市场最为关心重点之一是,在2008年强调货币数量调控继续加强的情况下,存款准备金率何去何从?作为中央银行主要的货币政策工具,央行通过调整存款准备金率,可以影响金融机构的信贷扩张能力,从而间接调控货币供应量。

然而,为控制货币供应,法定存款准备金率能否无限制地提高呢?答案显然是否定。存款准备金率调整高点的估算,既要考虑银行经营和信贷调控政策目标,又要考虑市场流动性回笼必要性。在银行资金趋紧的情况下,存款准备金率调整将影响到银行资产结构的调整。

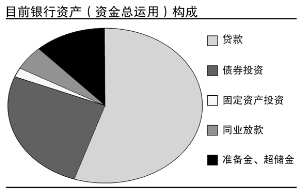

预测存款准备金率调整空间,首先分析银行资产结构以及变化至关重要。目前银行债券投资大约占总资产(总运用资金)的26%,贷款占56%,固定资产投资占2%,则同业放款(拆借、回购)、存款准备金、超储金仅占16%。2003年以来,国内银行总存款占总资产(总运用资金)比一般稳定在76%左右。在资金趋紧的情况下,银行存款准备金率提高,首先会压缩超储率、同业放款规模来缴存准备金。按照10月份银行资产结构数据,存款准备金率上调至14.5%,同业放款压缩至5%,超储率近乎为0。这其中还忽略货币乘数下降的影响。

若进一步提高存款准备金率至15%以上,银行则可能会压缩债券投资比例、银行信贷规模比例,进而开始会对银行经营业绩形成实质负面影响。如果大胆猜想未来存款准备金率调高至18%,按此估算,贷款规模占总资产比将压缩两个百分点,静态估算预期贷款增速将下降1.5百分点,基本实现预期的信贷增速调控目标。

进一步分析未来市场投放流动性变化情况,随着特别国债逐步发行,替代央票作为公开市市场操作更为有效也将是趋势,未来央票到期规模投放资金压力也在逐步下降。从目前可预期的各类到期资金规模来看,央票和正回购到期较大规模净投放资金延续至2008年3月即结束。如果按照后续三个月每月继续提高1个百分点的存款准备金率,达17.5%,也已基本实现对大规模存量央票的替代。

因此,我们总结认为,存款准备金率上调至14.5%短期内对资金冲击影响有限,但已经对银行可贷资金形成实质性压力;上调至15%以上银行将可能被动压缩债券、信贷等资产规模占比;从实现货币信贷政策目标来测算,预期未来存款准备金率高点在18%左右,高于18%的可能较小。