|

⊙袁秀明

历经坎坷的中国股市,经过规范与制度变革,投资者信心得到很大恢复,如今终于甩掉了羁绊,踏上了成长之路,成为中国经济强劲增长的重要体现者和预见者。

中国股市的快速增长应是建立在中国经济又好又快地增长之上的。离开良好的宏观经济基本面与微观经济主体的良好业绩,股市的增长将是无源之水、无本之末。而股市的健康发展也为经济持续增长提供了必要的金融支持。在实体经济与虚拟经济之间,应是一种资金与资源高效配置、两者之间相互促进的良性互动关系。

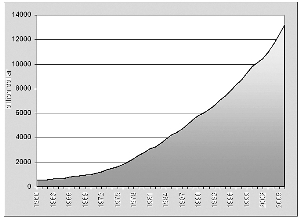

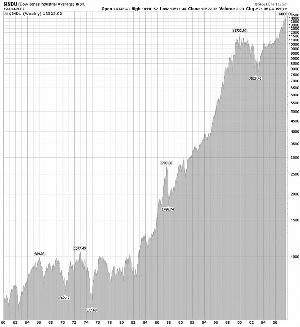

纵观历史上股市发展与经济增长之间的关系,发达市场经济体所走过的路,是我们最好的明鉴。以美国为例,从长期看,美国股市几十年来的快速成长,离不开美国经济的支持。美国国内生产总值自1960年到2006年增长了近26倍,从5000多亿美元(名义GDP)增长到13万亿多美元(见图1),同期美国道琼斯工业股票平均指数也上涨了26倍多,从1960年代初的400至500点,上涨到2006年的14000多点(见图2)。其间尽管经过了几多波折,但是,美国经济的强劲增长,支撑了美国股市不屈的成长之路,而美国股市的迅猛发展,也为宏观经济增长源源不断地提供了充足的资金来源。

股市与宏观经济息息相关

观察美国股市的发展之路可以发现,美国经济的持续发展正是美国股市不断增长的基础所在。二者之间有着非常密切的关系。

经历1930年代经济大危机之后,美国历届政府都把解决就业、促进经济繁荣作为首要经济目标。1960年-1980年间,几届政府不同程度地推行了凯恩斯主义,以刺激性财政金融政策,加强国家干预,1960年代美国经济持续繁荣。

但是,进入1970年代,受石油危机影响,特别是持续的双松政策,引发了政策性通货膨胀和财政赤字,使美国经济出现“滞胀”。1980年,通货膨胀率高达13.5%,失业率高达7%,经济增长率为-0.2%,财政赤字高达738亿美元。

里根政府上任后,奉行当时供应学派和货币学派的经济主张。里根政府提倡自由放任,主张市场调节,实行减税政策和紧缩财政政策等。20世纪80年代里根政府经济政策成效显著。从1980年-1988年,国民经济平均增长率为3.3%,失业率降至6%,平均通货膨胀率为4%,出现所谓的里根经济繁荣,逐步从“滞胀”的困境中解脱出来。

同期,美国股市也一路大幅飙升,道琼斯指数从1980年不到1000点一路上涨到2700多点。但是,1987年10月19日,股市暴跌,美国迎来历史上的“黑色星期一”,股市也遭遇了自1929年“大萧条”以来最为严重的打击。

里根被迫在第二任期内调整经济政策,用增加税收、扩大政府开支等手段来缓解经济。但是,里根8年任期内,由于实行 “星球大战”计划,赤字总和超过美国历史赤字的总和。老布什上任后秉承“里根经济学”主张,但由于其任期内发动伊拉克战争,里根经济调整后的效果并未显现。

美国经济自1990年7月至1991年3月经历短暂的衰退。1992年克林顿就任美国总统,民主党信奉的“政府干预主义”重新上台,实施被称为“克林顿经济学”的经济政策,最重要的是一揽子经济复兴计划,核心是既要削减财政赤字,又要增加公私投资。这使美国经济步入稳定发展时期,这也是股市大发展时期。

20世纪90年代,克林顿8年任期内,美国经济在低失业、低通货膨胀和低利率的条件下,实现了长达10年的持续扩张,年均增长率达到3.5%,突破了此前二十多年美国经济增长2.0%—2.5%的速度极限。

在克林顿产业政策促进下,1990年代中后期,信息产业成为美国最大的新经济增长源。信息技术及高新产业的高速发展带动了整个美国经济快速增长。克林顿重振美国经济的经济战略取得了显著的效果。

在美国经济持续繁荣的同时,美国股市也经历了美国历史上最重要的繁荣时期。到1990年代末,美国道琼斯三十种工业股票平均指数从1990年代初的2000多点,狂涨到11700多点,其中代表高科技股票指数的美国纳斯达克指数狂飙至5000多点。当然,随着网络股泡沫的破灭,2000年-2001年调整后纳斯达克指数下降到最低1200多点,美国道琼斯指数在2001年也调整到了9000多点。

2000年,小布什竞选总统成功,其时美国经济正处于发展降速期:股市下挫、国内投资不振、失业率居高不下、贸易赤字高企。其上任后美国又遭遇“9·11”恐怖袭击,经济不断下滑,迫使布什政府对内外政策进行大调整。

在经济政策上,小布什实施扩张性财政政策,包括大规模减税和扩大政府财政支出,以及宽松性的货币政策。为阻止经济陷入衰退,2001年-2002年美联储先后12次降息。这些因素使美国金融市场得到较快发展,股民和消费者信心十足,导致投资增加,个人消费开支膨胀,股市价格上扬,推动了美国经济的增长。

自2004年6月以来,为抑制经济过快增长,美联储连续提息17次,这是美联储为实现经济“软着陆”,为今后的长期增长奠定基础。

受双高赤字的影响,美元在2002年-2004年连续三年贬值,幅度近50%,不但减轻了债务负担,还有利于美国扩大出口。小布什执政的6年,使美国经济走出了衰退,进入恢复性增长阶段,失业率呈现出下降趋势。2004年以来,美国GDP增长持续在3%以上。尽管受次贷危机影响,2007年美国经济增长率仍预计为2.9%,美国经济处于较为稳健的增长时期。

同期,美国股市在经历2000年-2001年大幅下跌之后,逐步恢复增长,并一直表现良好,道琼斯工业股票平均指数近年屡创新高,不但突破了先前的11000点大关,现如今更突破14000点大关。美国股市的大幅上涨,完全得益于美国经济强劲增长的支持。因此,宏观经济的持续增长永远是股市强劲增长的坚实基础。

企业成长——股市和宏观经济增长共同的微观基础

剖析美国股市发展历程与美国经济增长的关系,二者表现出惊人的一致性,其原因是不难理解的。

首先,美国集中了全世界大多数最好的、创新性最强、最具有竞争力的企业,企业的快速成长,利润的大幅增加,是宏观经济持续强劲增长的坚实基础。

国内消费信贷促使消费大增、外贸扩大,推动企业产出迅速增加。而世界经济的强劲增长也是美国优秀企业产出大幅增加、利润不断攀升的重要外部条件。

与此同时,伴随企业产出和利润的大幅上升,其业绩也必然反映到股市上,企业的优劣在股市上可以得到很好体现,因为股市对任何信息反映都非常敏感,业绩良好的企业股价必然大幅上涨,特别是那些发展前景好、增长潜力大的企业,股价持续攀升当属必然。况且,股市上集中了全社会最有活力和最优秀的企业,如果剔除货币贬值的因素(即用实际GDP衡量),那么股市上涨的幅度要远远大于经济增长的幅度。所以,股市和宏观经济共同的基础——优秀企业的快速成长是二者并驾齐驱、不断前进的不竭动力。

其次,宏观经济成长与资本市场发展有着极其密切的关系。资本市场的良好发展对宏观经济有着极大的促进作用。

从企业投资角度讲,稳定完善的资本市场能够使上市企业非常便利地融到企业发展所需要的资本金,而且在股市上融资成本很低,资金又十分充足。从消费层面讲,股市的财富效应能够促使全社会消费增加,因而推动企业产出增加,促进经济增长。而经济的强劲增长反过来更推动资本市场的繁荣,带动股价上升。这二者间的互动关系在经济高速成长阶段表现得尤为明显。

从产业演变来看,20世纪50年代,美国将钢铁、纺织等传统产业向日本、西德等国转移,集中力量发展半导体、通讯、电子计算机等新兴技术密集型产业。特别是1990年代,信息技术大发展,涌现出象微软、英特尔等著名公司。

美国新一轮结构调整适应网络时代知识经济和服务经济的结构变化,以信息技术、航空航天技术、国防和生化技术工业为支柱产业,提高金融和资讯等产业的竞争力,目前服务业比重已占到经济总量的80% 以上。而股市在美国高科技企业创新成长中起到非常大的支持作用。

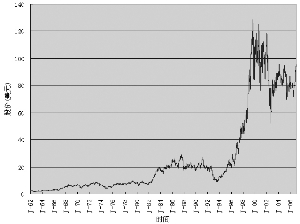

再次,美国股市与经济增长的关系还体现在个股的成长与宏观经济增长有高度的同步性。图3列示了美国IBM公司1962年-2007年股价波动情况。

从图3中可以看出,美国IBM公司的股价与道琼斯工业股票平均指数的走势,呈大致相同的特性,与经济的增长状况也基本处于同步。2000年-2001年IBM公司股价调整后,由于该公司IT业务的成分占相当大比重,受高科技泡沫和市场竞争激烈影响,股价尚未恢复最高时的水平,但总体呈上升趋势。

此外,上市公司稳定的回报一直是股市繁荣的基础。一般而言,理性的投资者投资于股市,期望获得股票上涨价差的同时,也希望得到上市公司提供的实实在在的“股东回报”。在成熟市场,投资者普遍重视上市公司对股东的现金回报。尤其是价值投资者,看好并买进的前提首先是相信你不敢造假,其次是相信你会及时分红。

研究表明,无论市场牛熊,那些积极向投资者分红的企业股价总能保持相对稳定,并获得较高溢价。持续分红派现的公司能够得到市场认同,所以公司很注重对股东的现金回报,一般在上市时就对收益分配方式和分配比例进行承诺并予以实施。这对吸引长期投资者和减少市场投机行为有重要作用。

从分红方式上看,在美国,上市公司最主要有现金分红与股票分红两种分红形式。现金分红绝大多数是按季分红,按年或半年分红的情形较少,也有一些上市公司无红可分。

从附表中我们可以看到美国IBM公司1960年至2007年间分红派现情况。其按季分红,持续不断。而且,在1961年至1999年间,IBM公司有过9次股票分红。其中,1968年、1979年、1997年和1999年股票分红分别为1股送2股、1股送4股、1股送2股和1股送2股。IBM公司丰厚的现金分红和股票分红,给持有该公司股票的投资者带来稳定的回报。这是IBM公司持续吸引投资者,保持公司稳定发展,股价持续上升的坚实保障。

从以上分析我们可以看到,宏观经济发展状况一直是股市成长的基础,而微观企业的经营状况不仅决定了整体经济的运行,也决定了股市的长久走势。

中国股市的成长最终也是要看宏观经济运行和企业的盈利状况,这才是中国股市能否持续上涨,以及上涨到何种程度的决定因素。股市投资不应该盲从和狂热,更不应该只因为暂时的调整而对股市失去信心。

我们相信,随着中国经济的持续增长和体制改革的进一步深入,股市监管机制的逐步成熟,上市公司行为趋于规范,中国股市的市场化道路一定会走的越来越好,股市一定会有大发展,这一点我们可以期盼,因为市场经济发达的美国股市的成长轨迹已经为我们提供了有力的证明。

IBM分红情况表(1960-2007)

| 分红次数 | 每股分红 | 支付日 |

| 分红(2000 、2007,其他略) |

| 371 | $0.40 | 12-10-2007 |

| 370 | 0.40 | 9-10-2007 |

| 369 | 0.40 | 6-9-2007 |

| 368 | 0.30 | 3-10-2007 |

| 343 | 0.13 | 12/09/2000 |

| 342 | 0.13 | 09/09/2000 |

| 341 | 0.13 | 06/10/2000 |

| 340 | 0.12 | 03/10/2000 |

| 分红(1990 – 1999略) |

| 分红(1980、1989,其他略) |

| 299 | $1.21 | 12/09/89 |

| 298 | 1.21 | 09/09/89 |

| 297 | 1.21 | 06/10/89 |

| 296 | 1.1 | 03/10/89 |

| 263 | 0.86 | 12/10/80 |

| 262 | 0.86 | 09/10/80 |

| 261 | 0.86 | 06/10/80 |

| 260 | 0.86 | 03/10/80 |

| 分红(1970 - 1979) |

| 259 | $0 .86 | 12/10/79 |

| 258 | 0.86 | 09/10/79 |

| 257 | 3.44 | 06/09/79 |

| 256 | 3.44 | 03/10/79 |

| 255 | 2.88 | 12/09/78 |

| 分红次数 | 每股分红 | 支付日 |

| 254 | 2.88 | 09/09/78 |

| 253 | 2.88 | 06/10/78 |

| 252 | 2.88 | 03/10/78 |

| 251 | 2.5 | 12/10/77 |

| 250 | 2.5 | 09/10/77 |

| 249 | 2.5 | 06/10/77 |

| 248 | 2.5 | 03/10/77 |

| 247 | 2.25 | 12/10/76 |

| 246 | 2.25 | 09/10/76 |

| 245 | 1.75 | 06/10/76 |

| 244 | 1.75 | 03/10/76 |

| 243 | 1.75 | 12/10/75 |

| 242 | 1.75 | 09/10/75 |

| 241 | 1.5 | 06/10/75 |

| 240 | 1.5 | 03/10/75 |

| 239 | 1.5 | 12/10/74 |

| 238 | 1.5 | 09/10/74 |

| 237 | 1.28 | 06/10/74 |

| 236 | 1.28 | 03/09/74 |

| 235 | 1.12 | 12/10/73 |

| 234 | 1.12 | 09/10/73 |

| 233 | 1.4 | 06/09/73 |

| 232 | 1.4 | 03/10/73 |

| 231 | 1.35 | 12/09/72 |

| 230 | 1.35 | 09/09/72 |

| 分红次数 | 每股分红 | 支付日 |

| 229 | 1.35 | 06/10/72 |

| 228 | 1.35 | 03/10/72 |

| 227 | 1.3 | 12/10/71 |

| 226 | 1.3 | 09/10/71 |

| 225 | 1.3 | 06/10/71 |

| 224 | 1.3 | 03/10/71 |

| 223 | 1.2 | 12/10/70 |

| 222 | 1.2 | 09/10/70 |

| 221 | 1.2 | 06/10/70 |

| 220 | 1.2 | 03/10/70 |

| 分红 (1960、1968、 1969,其他略) |

| 219 | $1.00 | 12/10/69 |

| 218 | 1.00 | 09/10/69 |

| 217 | 0.80 | 06/10/69 |

| 216 | 0.80 | 03/10/69 |

| 215 | 0.65 | 12/10/68 |

| 214 | 0.65 | 09/10/68 |

| 213 | 1.3 | 06/10/68 |

| 212 | 1.3 | 03/09/68 |

| 183 | 0.75 | 12/10/60 |

| 182 | 0.75 | 09/10/60 |

| 181 | 0.75 | 06/10/60 |

| 180 | 0.75 | 03/10/60 |

(限于篇幅,数据有省略)

| 支付日 | 股票红利或拆分 | 调整过的旧股 | 新股 |

| 05/26/99 | 1股拆为2股 | 50% | 50% |

| 05/27/97 | 1股拆为2股 | 50% | 50% |

| 05/31/79 | 1股拆为4股 | 25% | 75% |

| 05/29/73 | 25%拆分 | 80% | 20% |

| 05/24/68 | 1股拆为2股 | 50% | 50% |

| 06/10/67 | 2.5 %股票红利 | 97.561% | 2.439% |

| 05/18/66 | 50%股票拆分 | 66.6667% | 33.3333% |

| 05/18/64 | 25%股票拆分 | 80% | 20% |

| 05/16/61 | 50%股票拆分 | 66.6667% | 33.3333% |

IBM股票拆分情况

数据来源: IBM公司网站