据上证房产指数办公室独家合作单位——中国房地产指数系统办公室提供的最新统计数据,11月份,上证住宅指数为2064点,比上月上涨22点,环比涨幅为1.08%;比去年同期上涨306点,同比涨幅为17.41%。虽然当月的供应量有所回升,供求关系微见缓和,但供不应求的局面仍未根本改变,住宅价格仍然保持增长趋势。

上证新房指数

■

供应回升但同比微跌

市场本身的季节性因素使得11月的住宅成交量有所下降。商品住宅供应量则在上月下跌后出现回升态势,供不应求的态势有所缓和。货币持有负利率的现状使得房地产作为保值增值工具的重要性能凸显,因此相比去年同期,新建住宅成交和供应仍保持较大幅度的增长态势。

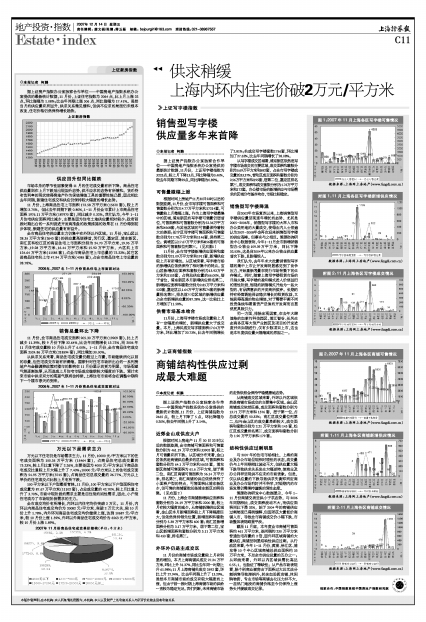

11月份,上海商品住宅上市面积172.58万平方米(15670套),较上月增加3.75%,但比去年同期下跌0.80%,1-11月份全市累计上市商品住宅面积1976.11万平方米(187970套),同比减少0.32%。我们认为,今年1-11月住宅供应面积同比减少,主要是因为住宅土地供应量相对较少;政府前段时期出台的一系列促进开发商推盘的政策措施的效果在11月份得到初步体现,新建住宅的供应量有所回升。

全市商品住宅供应量主力仍集中在外环以外区域。11月份,宝山区以28.35万平方米(2643套)的供应量高居榜首,闵行区、嘉定区、浦东新区、南汇区和松江区的商品住宅上市面积分别为24.70万平方米、19.95万平方米、19.28万平方米、16.44万平方米和15.92万平方米,六区共上市124.64万平方米(11585套),占全市商品住宅上市总量的72.22%;其它区县商品住宅共上市47.94万平方米(4085套),占全市商品住宅上市总量的28.78%。

2006年、2007年1-11月份商品住宅上市面积对比

■

销售总量环比下降

11月份,全市商品住宅成交面积205.30万平方米(19209套),比上月减少11.39%,较9月份下降32.64%,比去年同期增长13.72%,而2006年11月住宅成交量较10月份上升了6.00%。1-11月份,全市商品住宅成交面积2524.86万平方米(218594套),同比增加30.00%。

从供求关系来看,商品住宅成交量仍超过上市量,市场继续消化以前的存量,但住宅成交市场有所萎缩。国家针对住宅市场所出台的一系列房地产与金融调控政策对楼市的影响在11月份显示的更为明显,市场观望气氛逐渐浓厚,从而造成上月住宅市场成交继续较大幅度的下跌。预计未来市场中供求双方的观望气氛将会持续,上海住宅市场将会在调整中期待下一个楼市春天的到来。

2006年、2007年1-11月份商品住宅成交面积对比

■

万元以下是需求主力

万元以下住宅仍是市场需求主力。11月份,10000元/平方米以下的住宅成交面积为150.35万平方米(15464套),占商品住宅总成交量的73.23%,较上月比重下降了2.26%,主要是因为4000元/平方米以下商品住宅成交比重较上月大幅上升了7.40%;10000元/平方米以上的住宅成交面积为54.95万平方米(3745套),占商品住宅总成交量的26.77%,万元以上单价的住宅成交占比较上月有所下跌。

100平方米以下户型最受青睐。11月份,100平方米以下户型面积住宅成交量为87.67万平方米(11102套),占总成交量的42.70%,较上月比重上升了3.70%,市场中现阶段的需求主要是自住型的刚性需求,因此,小户型住宅成为了市场现阶段需求的主力。

全市成交均价有所增长,内环以内住宅均价突破2万元。11月份,内环以内商品住宅成交均价为20082元/平方米,突破2万元大关,较10月份上升1.78%,内外环间商品住宅成交均价继续上涨,达到10687元/平方米,较10月份上涨1.39%,外环以外商品住宅成交均价为6563元/平方米,较10月份上涨1.89%。

2007年11月份商品住宅成交单价结构(单位:平方米)

■