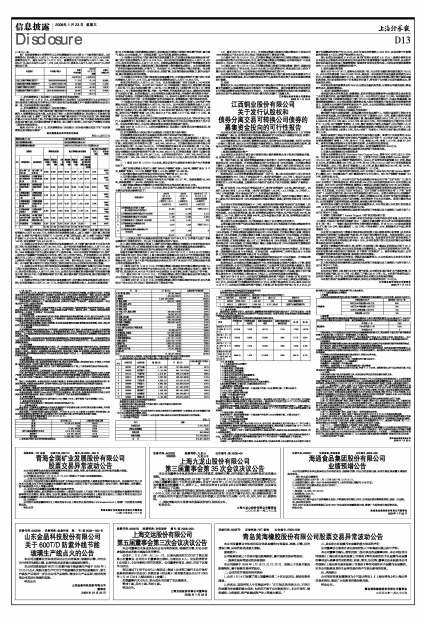

| 存放银行 | 专项账户账号 | 初始 存放金额 | 2007年 12月31日余额 | 未使用 金额比例 |

| 人民币万元 | 人民币万元 | |||

| 中国工商银行鹰潭江铜支行 | 1506222029200002653 | 71,576 | 22,105 | 30.88% |

| 中国农业银行贵溪市铜城支行 | 14-396001040001794 | 46,688 | 19,352 | 41.45% |

| 中国银行鹰潭市江铜支行 | 725401272208094001 | 49,876 | 38,342 | 76.87% |

| 中国建设银行鹰潭市江铜支行 | 36001952200052500519 | 49,800 | 48,714 | 97.82% |

| 217,940 | 128,513 |

二、前次募集资金 (现金部分)实际投资项目的变更情况

截至2007年12月31日止,前次募集资金(现金部分)实际投资项目与本公司非公开发行股票发行情况报告书等非公开发行股票相关信息披露文件中披露的募集资金运用方案一致,无实际投资项目变更情况。

三、前次募集资金(现金部分)实际使用情况

根据本公司非公开发行股票发行情况报告书等非公开发行股票相关信息披露文件披露的A股募集资金运用方案,本次非公开发行A股发行募集资金(现金部分)扣除发行费用后,将用于城门山铜矿二期扩建工程、永平铜矿露天转地下开采技术改造工程、富家坞铜矿露天开采技术改造工程、江西铜业冶炼余热综合回收利用工程、江西铜业阳极泥处理综合利用扩建工程、江西铜业渣选矿扩建项目、武山铜矿日处理5,000吨扩产挖潜技术改造工程及补充流动资金。

截至2007年12月31日,前次募集资金(现金部分)实际使用情况见如下的“前次募集资金使用情况对照表”

前次募集资金使用情况对照表

单位:人民币万元

| 募集资金总额:217,940 | 已累计使用募集资金总额:89,997 | ||||||||||

| 变更用途的募集资金总额:- | 各年度使用募集资金总额:89,997 | ||||||||||

| 变更用途的募集资金总额比例:- | 2007年9月22日至2007年12月31日止期间:89,997 | ||||||||||

| 投资项目 | 募集资金投总额 | 截止日募集资金累计投资额 | 截止日项目完工 程度 | 项目达到预计可使用状态 的时间 | |||||||

| 序号 | 承诺投资项目 | 实际投资项目 | 募集前承诺投资 金额 | 募集后承诺投资 金额 | 实际 投资额 | 募集前承诺投资 金额 | 募集后承诺投资 金额 | 实际 投资额 | 实际投资金额与募集后承诺投资金额的差额 | ||

| 1 | 城门山铜矿二期扩建工程 | 城门山铜矿二期扩建工程 | 49,800 | 49,800 | 49,800 | 49,800 | 49,800 | 1,267 | 48,533 | 2.54% | 2009年 12月 |

| 2 | 永平铜矿露天转地下开采技术改造工程 | 永平铜矿露天转地下开采技术改造工程 | 37,852 | 37,852 | 37,852 | 37,852 | 37,852 | 5,079 | 32,773 | 15.28% | 2009年 12月 |

| 3 | 富家钨铜矿露天开采技术改造工程 | 富家钨铜矿露天开采技术改造工程 | 30,056 | 30,056 | 30,056 | 30,056 | 30,056 | 15,206 | 14,850 | 82.61% | 2008年 一季度 |

| 4 | 江西铜业冶炼余热综合回收利用工程 | 江西铜业冶炼余热综合回收利用工程 | 27,261 | 27,261 | 27,261 | 27,261 | 27,261 | 25,011 | 2,250 | 91.75% | 2008年 二季度 |

| 5 | 江西铜业阳极泥处理综合利用扩建工程 | 江西铜业阳极泥处理综合利用扩建工程 | 19,427 | 19,427 | 19,427 | 19,427 | 19,427 | 2,432 | 16,995 | 13.18% | 2008年 三季度 |

| 6 | 江西铜业渣选矿扩建项目 | 江西铜业渣选矿扩建项目 | 18,953 | 18,953 | 18,953 | 18,953 | 18,953 | 11,819 | 7,134 | 55.71% | 2008年 二季度 |

| 7 | 武山铜矿日处理5000吨扩产挖潜技术改造工程 | 武山铜矿日处理5000吨扩产挖潜技术改造工程 | 12,024 | 12,024 | 12,024 | 12,024 | 12,024 | 6,616 | 5,408 | 75.90% | 2008年 二季度 |

| 8 | 补充流动资金 | 补充流动资金 | 22,567 | 22,567 | 22,567 | 22,567 | 22,567 | 22,567 | - | 100% | 2007年 |

| 合计 | 217,940 | 217,940 | 217,940 | 217,940 | 217,940 | 89,997 | 127,943 | ||||

(1)根据本公司非公开发行股票相关信息披露文件,城门山铜矿二期扩建工程计划总投资额为人民币49,800万元,全部利用前次募集资金投入。城门山铜矿二期扩建工程可提升城门山铜矿的产能至日采选矿石7,000吨,扩建工程完成后,城门山铜矿可每年产铜精矿含铜14,816.93吨,含硫25,814.42吨,含金232千克,含银15,142千克及硫精矿607,150吨(折标硫精矿703,541.55吨)。

(2)根据本公司非公开发行股票相关信息披露文件,永平铜矿露天转地下开采技术改造工程计划总投资额为人民币38,754万元,其中利用前次募集资金投入人民币37,852万元,利用自有资金投入人民币902万元。永平铜矿现有生产规模为日采选矿石10,000吨,1984年建成投产至今已接近原设计矿山服务年限。2002年实施扩帮延深设计后,使矿山现有生产规模稳产年限延长8年左右,预计2015年停产闭坑。矿床虽然经过20余年的露天开采,已采出了大部分的储量,但位于露天坑底部,可供地下开采的资源依然丰富。现已探明永平铜矿地下开采的矿石储量为6,580万吨,铜平均品位0.59%,铜金属量39万吨。永平铜矿露天转地下开采技术改造工程的实施可以充分回收和利用此部分资源。

(3)根据本公司非公开发行股票相关信息披露文件,富家坞铜矿区露天开采技术改造工程计划总投资额为人民币87,154万元,其中利用前次募集资金投入人民币30,056万元,利用自有资金投入人民币57,098万元。此项目充分依靠和利用德兴铜矿现有设施的建设方案,项目达产后,可接替德兴铜矿的产能,延长德兴铜矿的服务年限,稳定德兴铜矿的产量和销售收入。

(4)根据公司非公开发行股票相关信息披露文件,江西铜业冶炼余热综合回收利用工程计划总投资额为人民币27,261万元,全部利用前次募集资金投入。此项目是贵溪冶炼厂新30万吨铜冶炼工程的重要组成部分,项目建成后可降低工程锅炉房供蒸汽负荷,减少烟气、烟尘、SO2排放量,可一定程度改善厂区大气环境,提高社会效益。

(5)根据本公司非公开发行股票相关信息披露文件,江西铜业阳极泥处理综合利用扩建工程计划总投资额为人民币19,574万元,其中利用前次募集资金投入人民币19,427万元,利用自有资金投入人民币147万元。阳极泥是铜电解过程中沉淀于电解槽底的多种稀有贵重金属的混合物,阳极泥处理工程是铜电解工程的重要组成部分。本公司贵溪冶炼厂现有的阳极泥处理系统已不能与工厂未来每年70万吨的电铜生产能力相匹配,有必要对现有阳极泥处理设施作进一步优化组合,实施扩建,以新增阳极泥处理能力,提升金银产量,满足资源综合利用的需要。

(6)根据本公司非公开发行股票相关信息披露文件,江西铜业渣选矿扩建工程计划总投资额为人民币21,214万元,其中利用前次募集资金投入人民币18,953万元,

利用自有资金投入人民币2,261万元。本公司贵溪冶炼厂现有日处理3,100吨的电炉废渣回收铜选矿车间。本公司2007年年产30万吨铜冶炼工程投产后,将新增炉渣总量1,555吨/日,其中包括闪速炉渣1,185吨/日(渣含铜2%)及转炉渣370吨/日(渣含铜5%)。为了配套处理新增炉渣,并统一生产管理,节约投资和运行成本,需要对现有渣选矿车间进行扩建。此项目建成后,本公司将淘汰金属回收率低、环保条件差的渣贫化电炉,采用选矿处理法,可使铜的冶炼回收率提高近1%,每年可从废渣中多回收约2000吨铜,选后的尾渣还可用于进一步再选铁精矿及作水泥添加剂,使资源得到了较大程度的利用。

(7)根据本公司非公开发行股票相关信息披露文件,武山铜矿日处理5,000吨扩产挖潜技术改造工程计划总投资额为人民币25,732万元,其中利用前次募集资金投入人民币12,024万元,利用自有资金投入人民币13,708万元。此项目是对现有生产能力的扩大,该项目完工实施达产后,武山铜矿现有每日2,000吨的采矿综合生产能力可增至每日5,000吨。每年可生产铜精矿含铜1.28万吨,含金218千克,含银7,512千克,含硫17.1万吨, 硫精矿33.19万吨(含硫13.27万吨)。

(8)补充流动资金系根据本公司第四届董事会第六次会议决议公告“将本次非公开发行A股募集资金(现金部分)超出预计投入项目的部分用于补充公司流动资金”而产生的。在实际经营过程中,本公司已将流动资金全部安排调配进行使用。

截至2007年12月31日,上述前次募集资金(现金部分)投资项目尚在建设期间,相关效益尚未能体现。

四、前次募集资金(涉及以资产认购股份)的相关资产运行情况

前次募集资金涉及以资产认购股份的相关资产实际运行使用情况如下:

江西铜业集团公司以非现金资产作价1,785,335,692.70元,认购普通股(A股)57,039,479股, 占本次发行股份总额的44.63%。作价资产包括:江西铜业集团公司城门山铜矿除土地使用权以外的净资产出资1,458,945,390.54元、江西铜业铜合金材料有限公司40%的股权出资113,580,752.33元、江西铜业铜材有限公司40%的股权出资116,738,292.68元、江西铜业集团化工有限公司100%的股权出资49,293,189.16元、江西铜业集团公司德铜分公司香泗站的资产出资78,940,950.16元、江西铜业集团(德兴)运输有限公司100%的股权出资20,270,381.13元。上述非现金资产合计1,837,768,956.00元,超过作价出资1,785,335,692.70元部分(52,433,263.3元)已记入其它应付款,并将以现金偿还。

(一) 截至2007 年12月31 日止年度,涉及以资产认购股份的相关资产生产经营情况如下:

1、原江西铜业集团公司城门山铜矿全年生产铜精矿含铜5,098吨,铜精矿含金13千克,铜精矿含银2,173千克,铜精矿含硫7,014吨,硫精矿50,686吨;

2、江西铜业铜合金材料有限公司全年共生产铜杆线201,501吨;

3、江西铜业铜材有限公司全年共生产铜杆线158,767吨;

4、原江西铜业集团化工有限公司全年共生产硫酸103,371吨,低铁硫酸渣58,993吨,高铁硫酸渣17,804吨,余热发电382万度;

5、原江西铜业集团公司德铜分公司香泗站全年共完成吞吐量80.64万吨。

(二) 截至2007 年12月31 日止年度,涉及以资产认购股份的相关资产账面价值变化情况及效益贡献情况如下:

| 非现金资产 | 入账时净资产 (经审计)(注1) | 净资产 (未经审计) | 止期间利润总额 (未经审计) | |

| 人民币万元 | 人民币万元 | 人民币万元 | ||

| 1. | 江西铜业集团公司城门山铜矿 除土地使用权以外的净资产 | 32,256 | 33,564 | 不适用(注2) |

| 2. | 江西铜业铜合金材料有限公司40%股权 | 10,981 | 12,390 | 3,512 |

| 3. | 江西铜业铜材有限公司40%股权 | 11,188 | 12,882 | 3,863 |

| 4. | 江西铜业集团化工有限公司100%股权 | 4,748 | 5,361 | 976 |

| 5. | 江西铜业集团公司德铜分公司 香泗站的资产 | 4,527 | 4,934 | 不适用(注2) |

| 6. | 江西铜业集团(德兴)运输有限公司 100%股权 | 1,837 | 1,845 | 9 |

| 合计 | 65,537 | 70,976 |

注1:上述涉及以资产认购股份的相关资产截至2007年8月31日净资产已经广东恒信德律会计师事务所审计,并出具了无保留意见的审计报告。

注2:原江西铜业集团公司城门山铜矿及江西铜业集团公司德铜分公司香泗站的相关资产自收购后已并入江西铜业股份有限公司统一核算,不能单独核算其效益贡献情况。

五、前次募集资金的涉及以资产认购股份的相关资产权属变更情况

根据北京鑫河律师事务所于2007年9月22及2007年10月11日的《关于江西铜业股份有限公司2007非公开发行A股方案实施的法律意见书》及《关于江西铜业股份有限公司2007非公开发行A股方案实施的补充法律意见书》,截至该法律意见书日,江西铜业集团公司已交付了其于《资产收购及股份认购协议书》项下应当交付予江西铜业股份有限公司的全部股权和资产。

(1)截至2007年12月31日止,江西铜业集团已将原持有江西铜业集团公司城门山铜矿除土地使用权以外的净资产交付给本公司;并且,原江西铜业集团公司城门山铜矿的采矿权、总面积为24,457.56平方米的49处房屋及38台车辆已办理了变更过户的手续。

(2)截至2007年12月31日止,江西铜业集团已将江西铜业铜合金材料有限公司40%的股权过户至本公司,并已完成了股权变更的工商变更手续。

(3)截至2007年12月31日止,江西铜业集团已将江西铜业铜材有限公司40%的股权过户至本公司,并已完成了股权变更的工商变更手续。

(4)截至2007年12月31日止,江西铜业集团已将原江西铜业集团化工有限公司100%的股权过户至本公司,并已完成了股权变更的工商变更手续。

(5)截至2007年12月31日止,江西铜业集团已将原拥有江西铜业集团公司德铜分公司香泗站的资产交付给本公司;并且,原江西铜业集团公司德铜分公司香泗站的10处总面积为2,762.89平方米的房屋已完成了变更过户的手续。

(6)截至2007年12月31日止,江西铜业集团已将原江西铜业集团(德兴)运输有限公司100%的股权过户至本公司。但由于本公司已计划注销该公司,将其由独立法人转为下属分公司,截至本报告日,本公司对该公司的清算程序尚在进行中。

本公司未在非公开发行股票发行情况报告书等非公开发行股票相关信息披露文件中承诺过任何盈利预测信息,所以无需对涉及以资产认购股份的相关资产是否达到盈利预测进行披露。

五、结论

董事会认为,本公司按非公开发行股票发行情况报告书等非公开发行股票相关信息披露文件披露的A股募集资金运用方案使用了前次募集资金,该前次募集资金的使用符合《江西铜业募集资金使用管理办法》的规定。本公司对前次募集资金的投向和进展情况以及涉及以资产认购股份的相关资产的运行情况均如实履行了披露义务。

江西铜业股份有限公司董事会

2008年1月16日

江西铜业股份有限公司

关于发行认股权和

债券分离交易可转换公司债券的

募集资金投向的可行性报告

本公司本次发行分离交易可转债的募集资金主要用于江西铜业集团公司(以下简称“江铜集团”)铜、金、钼等相关资产的收购、德兴铜矿扩大采选生产规模技术改造、阿富汗和北秘鲁海外资源开发、偿还金融机构贷款和补充流动资金。

本公司董事会认为,本次发行募集资金拟投入项目符合公司发展战略,有利于公司进一步深化主营业务,强化本公司的资源拥有量和控制力,提高本公司未来的原料自给率,增强本公司的核心竞争力和可持续发展能力,本次发行的募集资金投向是切实可行的。

一、债券募集资金投向

1、收购江铜集团相关资产

本公司将以本次发行分离交易可转债的部分债券募集资金用于收购江铜集团的铜、金、钼等相关资产,具体包括三个部分:

第一部分为铜、金、银、铅锌等资源勘探和开发的资产,包括江西铜业集团银山矿业有限责任公司100%的股权、江西铜业集团东同矿业有限公司100%的股权、江西铜业集团(德兴)三废回收有限公司100%的股权、江西铜业集团(德兴)尾矿回收有限公司100%的股权、江西铜业集团地勘工程有限公司100%的股权、江铜集团所拥有的银山及东同两座矿山的采矿权及从事粗铜生产业务的资产和相关业务。

收购完成后,本公司的资源储备将得到进一步扩大。银山和东同两座矿山合计拥有全部铜金属储量为97.5万吨(不含低品位矿石,含采矿权范围外12.4万吨),相当于本公司目前总储量的约10.7%。按照上述资产2007年产量计算,收购完成后,本公司年产铜精矿将增加约5,600吨金属量,且随着未来产能的扩张和生产技术的提高,铜精矿产量将进一步提高。

银山矿还拥有103.2吨金(不含低品位矿石,含采矿权范围外14.4吨),属大型金矿。两座矿山还合计拥有1,614.4吨银(含采矿权范围外124.2吨)、6.2万吨铅、7.4万吨锌,1,790.7万吨硫资源(均不含低品位矿石),具有较强的盈利能力。

第二部分为从事钼、硒、铼、碲、铋等稀贵金属业务的资产,包括江西铜业集团(德兴)矿山新技术开发有限公司100%的股权和江西铜业集团(贵溪)新材料有限公司100%的股权。

本公司目前的钼资源总储量为41万吨(含新收购的德兴铜矿朱砂红矿区的储量),约占全国总储量10%以上,却不具备提取钼金属的技术与设施。收购完成后,本公司将形成年产标准钼精矿(平均品位45%)约3,500吨的生产能力,并计划于2010年达到年产7000吨的规模。本公司还将增加硒、铼、碲、铋等稀贵金属的生产能力,年产硒产品约340吨、铼酸铵2,100千克、精碲44吨、精铋948吨,成为全国最大的硒、铼、碲、铋等稀贵金属的生产商之一(按照2007年产量计算)。

第三部分为从事金融服务、生产配套辅业、铜加工以及营销业务的资产。

从事金融业务的资产包括金瑞期货经纪有限公司46%的股权和江西铜业集团财务有限公司45%的股权。

从事与本公司生产工艺相配套的辅业的资产包括江西铜业集团(德兴)建设有限公司100%的股权、江西铜业集团机械铸造有限公司100%的股权、江西铜业集团(贵溪)物流有限公司100%的股权、江西铜业集团(贵溪)冶化新技术有限公司100%的股权、江西铜业集团(贵溪)冶金化工工程有限公司100%的股权、江西铜业集团(铅山)工贸有限公司100%的股权、江西铜业集团(铅山)矿山工程有限公司100%的股权、江西铜业集团井巷工程有限公司100%的股权、江西铜业集团(瑞昌)运输有限公司100%的股权和江铜集团和分公司的铜主业相关的资产和业务。

从事铜加工业务的资产包括江西铜业集团铜材有限公司98.89%的股权、江西省江铜-耶兹铜箔有限公司75%的股权、江西省江铜-台意特种电工材料有限公司51%的股权、江西省江铜龙昌精密铜管有限公司75%的股权。

从事营销业务的资产包括上海江铜国际货运代理有限公司100%的股权、江西铜业集团厦门营销有限公司100%的股权和杭州铜鑫物资有限公司100%的股权。

收购完成后,公司将初步构建金融服务平台,有效地连接公司铜产业链的上下游,提高公司的运营效率;公司与江铜集团之间的购销及工业服务等关联交易将被大幅减少,营运独立性将得到提高;铜加工产品的种类将被极大地丰富,在扩大铜杆线产量的基础上开始涉足技术含量较高的铜管、铜箔和漆包线等领域,形成完整的铜加工产品线,铜加工材产能将从原有的37万吨的基础上增加到45万吨以上,公司的抗风险能力将被增强。

截至2007年9月30日,本次拟向江铜集团收购的资产总额(不含银山矿和东同矿的矿权)为70.2亿元,归属于江铜集团的净资产为13.3亿元,2007年前三季度实现销售收入59.1亿元,实现归属于江铜集团的净利润3.7亿元,净资产收益率为27.8%;截至2006年12月31日,本次拟向江铜收购的资产总额(不含银山矿和东同矿的矿权)为61.2亿元,归属于江铜集团的净资产为9.5亿元,2006年度实现销售收入63.0亿元,实现归属于江铜集团的净利润4.7亿元,净资产收益率为49.5%。

预计此项交易金额约21.43亿元(含采矿权转让价款约5.21亿元),最终价格将以经具有证券从业资格的评估机构评估并以国有资产监督管理部门备案的资产净值,以及经矿权评估机构评估并经国土资源管理部门备案的矿权评估价值为准。本次拟安排债券募集资金约21.4亿元收购江铜集团相关资产。

2、偿还金融机构贷款

截至2007年9月30日,按照母公司报表口径,本公司的金融机构借款总额为73.5亿元,占本公司负债总额104.6亿元的70.3%;短期及一年内到期的长期金融机构借款为66.9亿元,占金融机构借款总额的91.0%。通过本次发行分离交易可转债以偿付部分短期金融机构贷款,在目前宏观经济处于升息周期的环境下,将有利于公司锁定长期的融资成本,降低流动性风险。

本次拟安排债券募集资金约46.6亿元偿还金融机构贷款,以调整公司债务结构,降低财务成本,提高经营效益。

二、权证行权募集资金投向

受到国内庞大的电网改造、铁路建设、新农村基础设施建设等大规模投资及其他制造工业的发展的拉动,国内铜消费需求不断上升。本公司目前已形成70万吨/年的铜冶炼产能,在国际市场上阴极铜的冶炼加工费(TC/RC)持续低迷的情况下,为强化资源战略,提高铜资源保障能力,本公司拟将部分募集资金投入到自有资源的开发利用和外部资源的获取上,以提高本公司原料自给率和盈利水平。此外,本公司拟将部分募集资金用于补充流动资金,满足日益发展的需要。具体投资如下:

1、德兴铜矿扩大采选生产规模技术改造项目

德兴铜矿为特大型斑岩铜矿,是我国最大的有色金属矿山。根据中国恩菲工程技术有限公司的研究估算,目前德兴铜矿保有的可采矿石储量为24.71亿吨,按露天境界内和露天境界外的含低品位矿石的总资源储量计算,铜金属总储量约892.6万吨、金317.9吨、银4,668.2吨、钼37.3万吨、硫5,412.6万吨、铼28.03万吨。目前采选综合生产能力为日开采矿石10万吨,年产铜精矿含铜约12万吨,精矿含铜的产量约占我国矿山自产铜的1/5左右。该项目的主要建设内容为:利用原有辅助配套设施,在富家坞采矿场已投产的1.5万吨的日采矿能力的基础上新增3万吨,在大山选矿厂在原有6万吨的日选矿能力的基础上新增3万吨。

根据中国恩菲工程技术有限公司的可行性研究报告估算,该项目计划总投资约25.84亿元,建设完成后,德兴铜矿现有采选生产规模将从日开采矿石10万吨扩大到13万吨,每年将新增铜精矿含铜4.1万吨、含金61千克、含银25.3吨、含钼1,614吨,含硫87,597吨。该项目的建成将提高本公司的原料自给率,具有较好的投资效益。

该项目相关政府核准文件正在办理过程中,拟使用募集资金约25.8亿元。

以上相关数据及结果最终将以国家相关政府部门的批复为准。

2、加拿大北秘鲁铜业公司股权收购

加拿大北秘鲁铜业公司(Northern Peru Copper Corp.,简称NPC公司)成立于2005年,在加拿大多伦多证券交易所挂牌上市,主要资产为位于秘鲁北部的Galeno铜金矿、Hilorico金矿、Pashpap铜钼矿等勘探项目。Galeno矿区查明证实级储量6.61亿吨,铜品位0.50%,折算铜金属量330万吨、金79吨、钼8.6万吨;Hilorico金矿共计查明推断级氧化矿资源量1,940万吨,硫化矿资源量2,130万吨,折算金属量为金26.4吨、银166吨;Pashpap铜钼矿初步查明未划分级别的资源量为1.01亿吨。

根据2007年1月发布的预可研报告,NPC公司拟于2008年中旬开始Galeno铜金矿矿山建设,2011年初建成投产,预计建设投资为9.76亿美元。预计年产铜精矿含铜量14.4万吨,服务年限20年。

2007年12月5日,本公司与五矿有色金属股份有限公司(下称“五矿有色”)已经与NPC公司签订了要约收购协议,将以总价款4.55亿加元现金要约收购NPC公司全部已发行股份。目前NPC公司所有管理层、董事及主要股东已同意出售所持NPC的42%的股权,若取得共66.67%股东接纳,本收购即可完成。根据国家发展和改革委员会发改外资[2007]3667号文的批复,本公司已与五矿有色成立“五矿江铜矿业投资有限公司”(下称“合资公司”),以进行后续开发,其中本公司所持股权比例为40%。合资公司将来产出的铜精矿产品,在五矿有色没有冶炼能力的情况下,原则上销售给本公司;在五矿有色拥有冶炼能力以后,原则上按照股份比分配产品包销额,在同等条件下向本公司倾斜。该项目建设完成后,公司的铜精矿自给率将得到大幅提高,盈利能力将有所增强。

该项目资金来源为自有资金、贷款及其他融资形式,本公司拟通过本次发行所得资金中约13亿元人民币用于该项目的收购与开发。

以上相关数据及结果最终将以国家相关政府部门的批复以及市场情况(包括不限于人民币汇率水平)为准。

3、阿富汗艾娜克铜矿(Aynak Copper)采矿权的竞标和开发

阿富汗艾娜克铜矿床区位于阿富汗伊斯兰共和国中东部卢格尔省的北端,是目前世界上已探明、但尚未开发的特大型铜矿床之一。根据《艾娜克铜矿床中央矿区详细勘探地质报告》(第一卷)――储量计算说明书等有关资料提供的数据,矿床B+C1+C2级地质储量为:矿石量7.05亿吨,铜金属量约1,100万吨,平均含铜约1.56%,铜储量约占中国已探明储量的1/3。

本公司与中国冶金科工集团公司联合组成的投资主体已获得首选中标资格(具有优先谈判取得开发阿富汗艾娜克铜矿的权利),并正就开发问题进行洽谈。为推动该项目,本公司将于中国冶金科工集团公司共同设立一法人型公司,负责该项目的采矿权的收购和开发,本公司在新设的公司持股比例不低于20%,具体的投资开发计划及相关商业合作条款将由联合体另行协商确定。

该项目主要建设内容包括采、选、冶等工艺及配套工程,建成以后将形成不低于20万吨铜金属量的生产规模,对本公司长期发展具有重要意义。本项目前期投资将用于采矿权、相关前期费用和可能的相关开发费用(以下简称“前期费用”)。该项目建设完成后,公司的铜精矿自给率将得到大幅提高,盈利能力将有所增强。

该项目总资金来源为自有资金、贷款及其他融资形式,本公司拟通过本次发行所得资金中约12亿元人民币用于该项目的前期费用。

以上相关数据及结果最终将以国家相关政府部门的批复以及市场情况(包括不限于人民币汇率水平)为准。

4、补充流动资金

近年来由于铜价上涨,铜行业正处于景气阶段,公司抓住机遇不断扩大产能和销售,目前拥有的冶炼产能已达70万吨/年,铜加工产能已达37万吨/年。本次资产收购完成后,公司的产能将进一步扩张,迫切需要大量流动资金来满足业务发展的需要。

本次发行权证行权募集资金如有剩余,拟补充公司流动资金约17.2亿元。

江西铜业股份有限公司董事会

2008年1月16日