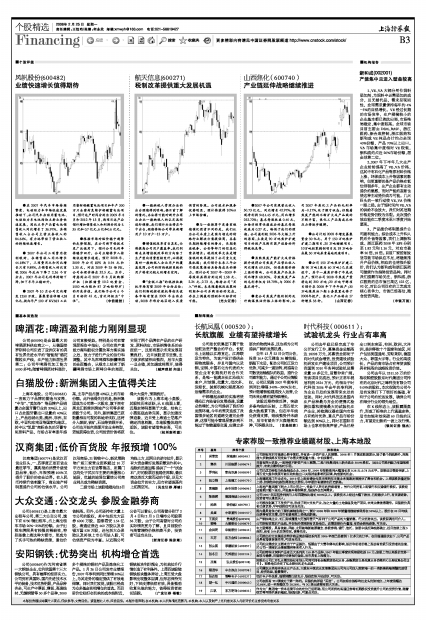

新和成(002001)产能集中且进入壁垒较高

2008年02月25日 来源:上海证券报 作者:(申银万国)

1、VE、VA大部分用作饲料添加剂,为饲料中必需添加的成分,且无替代品,需求呈现刚性,全球需求量保持每年约4%-5%的自然增长。VE经过长期的市场竞争,生产规模较小的企业基本都已淘汰出局,市场格局稳定,集中度较高。全球市场目前主要由DSM、BASF、浙江医药、新合成控制,浙江医药和新和成VE纯品合计约占全球40%份额,产品70%以上出口。VA市场集中度相对VE较低,新和成约占近20%市场份额,居全球第二位。

2、2007年下半年几大生产企业纷纷提高了VE、VA价格,这其中有石化产品等原材料价格上涨、环保成本上升等因素的影响,但更重要的是产品价格在低位徘徊多年,生产企业都有主动提价的意愿,而对产能的垄断也使这种主动提价成为可能。几大巨头的一致行动使VE、VA价格一路上扬。由于短时间内VE、VA的供给不会放大,我们对其后期价格走势仍较为乐观。此次提价效应能在二季度末至三季度开始显现。

3、产品涨价将明显提升公司盈利能力。综合成本上升和人民币升值等因素,我们上调新和成、浙江医药2008年EPS分别至1.82元和1.16元,对应市盈率20倍、18倍。目前厂家控制发货导致市场供应不足,将继续推升产品价格,相应的也将推升股价,我们认为新和成和浙江医药可继续作为趋势投资品种。同时我们提醒市场关注,新和成、浙江医药的总市值已高达122亿、92亿,对比公司仅有的工艺成本核心竞争力,市值已经高估,隐含投资风险。

(申银万国)