(4)债务人履行债务的期限

发行人履行债务的期限为其本次公开发行的可转债的存续期间(具体的起止日期为本次发行可转债的募集说明书中所述之可转债起止日期)。

(5)担保的保证期间

本担保函的保证期间为自本次五洲可转债发行之日起至该可转债期限届满后六个月。

如发行人发行的可转债在募集说明书规定的债券到期之日前全部转为其股份,则担保人在本担保函项下的担保责任自转股全部完成之日起终止。

(6)担保的数额变动

本担保函的保证金额随可转债的持有人将其所持有的可转债转为五洲交通的股票、回售可转债、发行人赎回等导致发行人所发行的可转债数额减少而相应减少。

(7)担保责任的主张

五洲可转债的持有人依本担保函规定的条款要求本担保人承担保证责任时,应向本担保人提供证明其持有五洲可转债和发行人享有到期未获清偿债权的充分、合法、有效的凭证。

(8)担保人的追偿权

本担保人代发行人清偿可转债本金、利息、违约金、损害赔偿金和实现债权的费用后,担保人有权就实际支付的相关费用向发行人行使追偿权。

(9)担保函内容的披露

担保人同意发行人在可转债募集说明书及本次发行上市可转债的其他相关文件中引用本担保函的内容。

(10)担保函的生效

自发行人发行可转债事宜获得中国证监会核准且开始发行,本担保函即生效。若投资者认购发行人本次发行的可转债,即视为接受本担保函所承诺的所有事项。

(11)担保函的失效

①本担保函自担保期间届满之日起自动失效。

②如担保人由于客观原因而失去担保资格和能力的,须在该事项出现后的3个工作日内及时通知发行人,由发行人在7个工作日内主动于中国证监会指定的报刊公告该等事项并由本担保人推荐继承担保人,在继承担保人在中国证监会指定的报刊公告其担保书前,担保人仍承担担保责任。

3、可转债的信用级别及资信评估机构

大公国际资信评估有限公司对本发行的可转债的信用评级为AAA。

三、本次发行的有关当事人

(一)发行人:广西五洲交通股份有限公司

地址:广西南宁市金湖路53号

法定代表人:饶东平

联系人:王权

电话:(0771)5518383、5568918

传真:(0771)5518383

(二)保荐机构(主承销商):国海证券有限责任公司

地址:广西南宁市滨湖路46号

法定代表人:张雅锋

保荐代表人:李金海、王旭

项目主办人:覃涛

项目联系人:覃辉、安宇、刘思思、胡启

电话:(0771)5534976、5539010

传真:(0771)5534976

(三)副主承销商:兴业证券股份有限公司

地址: 福建省福州市湖东路99号

法定代表人:兰荣

电话:(021)68419973

传真:(021)68419764

联系人:张晓舒

(四)分销商:国金证券股份有限公司

地址:成都市青羊区东城根上街95号

法定代表人:雷波

电话:(021)68826801

传真:(021)68826800

联系人:张华

(五)发行人律师事务所:北京市中闻律师事务所

地址:北京东城区东直门东中街46号天恒大厦八层

负责人:吴革

签字律师:岳秋莎、王云

电话:(010)84608688

传真:(010)84608488

(六)审计机构:深圳市鹏城会计师事务所有限公司

地址:深圳东门南路2006号宝丰大厦5楼

法定代表人:饶永

签字注册会计师:梁烽、凌松梅

电话:(0755)82237591

传真:(0755)82237546

(七)上市交易所:上海证券交易所

地址:上海市浦东南路528号上海证券大厦

法定代表人:朱丛玖

电话:(021)68808888

(八)收款银行:交通银行股份有限公司南宁市金源支行

帐户户名:国海证券有限责任公司

收款帐号:451060309018010000876

(九)资信评级机构:大公国际资信评估有限公司

地址:北京市朝阳区霄云路26号鹏润大厦B座20层

法定代表人:关建中

联系人:李慕峰、陈放

电话:(010)64606677

传真:(010)84583355

(十)可转债担保人:中国农业银行广西分行

地址:广西南宁市金湖路56号

负责人:李庆萍

电话:(0771)5865218

发行人与本次发行有关的中介机构及其负责人、高级管理人员及经办人员之间不存在直接或间接的股权关系或其他权益关系。

第二节 主要股东情况

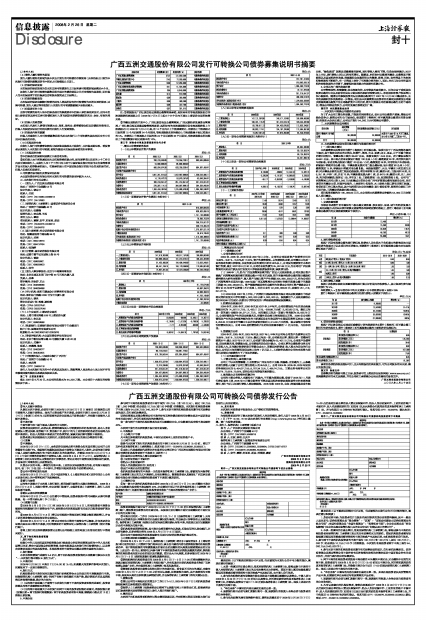

截止2007年6月30日,本公司的总股本为44,200万股。本公司前十大股东的持股情况如下表::

| 股东名称 | 持股数量(股) | 持股比例(%) | 股份性质 |

| 广西区高速公路管理局 | 27.57 | 121,859,200 | 有限售条件流通股 |

| 华建交通经济开发中心 | 17.43 | 77,020,800 | 有限售条件流通股 |

| 广西区公路管理局 | 13.09 | 57,856,000 | 有限售条件流通股 |

| 广西区民族经济发展资金管理局 | 9.41 | 41,584,000 | 有限售条件流通股 |

| 广西区道路运输管理局 | 2.05 | 9,040,000 | 有限售条件流通股 |

| 汤永颖 | 0.14 | 619,500 | 无限售条件流通股 |

| 陈成功 | 0.09 | 393,900 | 无限售条件流通股 |

| 王俊杰 | 0.09 | 380,096 | 无限售条件流通股 |

| 戴芙蓉 | 0.08 | 337,700 | 无限售条件流通股 |

| 赵春兰 | 0.07 | 291,915 | 无限售条件流通股 |

注:①控股股东广西壮族自治区高速公路管理局承诺,其所持有的非流通股股份自非流通股获得流通权之日(2006年7月5日)起三十六个月内不通过上海证券交易所挂牌交易。

②华建交通经济开发中心、广西壮族自治区公路管理局、广西民族经济发展资金管理局、广西壮族自治区道路运输管理局承诺:其所持有的非流通股股份自非流通股获得上市流通权之日(2006年7月5日)起,在12个月内不上市流通或转让。在获得上市流通权之日起的第12个月后到第24个月期间,非流通股股东所持股份上市流通数量不超过总股本的5%。在获得上市流通权之日起的第24个月后到第36个月期间,非流通股股东所持股份上市流通数量不超过总股本的10%。

第三节 财务会计信息及管理层讨论与分析

一、最近三年简要财务报表

(一)近三年简要合并资产负债表

单位:元

| 项 目 | 2006.12.31 | 2005.12.31 | 2004.12.31 |

| 流动资产合计 | 790,316,940.26 | 719,558,736.17 | 693,945,006.64 |

| 长期投资合计 | 10,000,000.00 | 96,000,000.00 | - |

| 固定资产合计 | 860,924,674.26 | 832,328,330.47 | 864,597,459.47 |

| 无形资产及其他资产合计 | - | - | - |

| 资产总计 | 1,661,241,614.52 | 1,647,887,066.64 | 1,558,542,466.11 |

| 流动负债合计 | 14,178,472.73 | 53,679,357.82 | 43,040,304.47 |

| 长期负债合计 | 256,218,641.37 | 251,218,641.37 | 251,218,641.37 |

| 负债合计 | 270,397,114.10 | 304,897,999.19 | 294,258,945.84 |

| 股东权益合计 | 1,364,434,267.59 | 1,315,996,876.36 | 1,264,283,520.27 |

| 负债和股东权益总计 | 1,661,241,614.52 | 1,647,887,066.64 | 1,558,542,466.11 |

(二)近一期简要合并资产负债表(未经审计)

单位:元

| 项 目 | 2007-6-30 |

| 流动资产合计 | 810,289,004.50 |

| 非流动资产合计 | 930,833,656.18 |

| 资产总计 | 1,741,122,660.68 |

| 流动负债合计 | 70,500,752.79 |

| 非流动负债合计 | 258,218,641.37 |

| 负债合计 | 328,719,394.16 |

| 归属于母公司所有者权益合计 | 1,375,587,531.19 |

| 少数股东权益 | 36,815,735.33 |

| 所有者权益(或股东权益)合计 | 1,412,403,266.52 |

| 负债和所有者权益(或股东权益)合计 | 1,741,122,660.68 |

(三)近三年简要合并利润表

单位:元

| 项 目 | 2006年度 | 2005年度 | 2004年度 |

| 一、主营业务收入 | 147,519,282.00 | 149,517,187.00 | 169,609,963.00 |

| 二、主营业务利润 | 100,696,230.42 | 101,218,018.18 | 106,434,387.69 |

| 三、营业利润 | 91,452,892.39 | 104,406,848.60 | 112,632,340.61 |

| 四、利润总额 | 89,441,159.15 | 104,179,568.08 | 112,595,081.60 |

| 五、净利润 | 74,957,391.23 | 87,073,356.09 | 94,540,676.03 |

(四)近一期简要合并利润表(未经审计)

单位:元

| 项 目 | 2007年上半年 |

| 一、营业收入 | 91,176,674.00 |

| 二、营业利润 | 49,667,358.73 |

| 三、利润总额 | 49,665,258.73 |

| 四、净利润 | 41,762,168.09 |

| 归属于母公司所有者的净利润 | 41,786,237.34 |

| 少数股东损益 | -24,069.25 |

(五)近三年及一期简要合并现金流量表

单位:万元

| 项 目 | 2007年上半年 | 2006年度 | 2005年度 | 2004年度 |

| 一、经营活动产生的现金流量净额 | 12,003.93 | -629.88 | 12,430.11 | 14,267.15 |

| 二、投资活动产生的现金流量净额 | -3,124.95 | -11,612.28 | -9,796.28 | 5,220.33 |

| 三、筹资活动产生的现金流量净额 | -11.17 | -2,652.00 | -836.00 | -4,420.00 |

| 四、汇率变动对现金的影响额 | - | - | - | - |

| 五、现金及现金等价物净增加额 | 8,867.81 | -14,894.16 | 1,797.83 | 15,067.48 |

(六)近三年母公司简要资产负债表

单位:元

| 项 目 | 2006-12-31 | 2005-12-31 | 2004-12-31 |

| 流动资产合计 | 728,026,836.09 | 629,608,265.87 | 693,945,006.64 |

| 长期投资合计 | 90,716,818.51 | 158,981,779.21 | - |

| 固定资产合计 | 810,128,582.44 | 832,304,830.47 | 864,597,459.47 |

| 无形资产及其他资产合计 | - | - | - |

| 资产总计 | 1,628,872,237.04 | 1,620,894,875.55 | 1,558,542,466.11 |

| 流动负债合计 | 13,219,328.08 | 53,679,357.82 | 43,040,304.47 |

| 长期负债合计 | 251,218,641.37 | 251,218,641.37 | 251,218,641.37 |

| 负债合计 | 264,437,969.45 | 304,897,999.19 | 294,258,945.84 |

| 股东权益合计 | 1,364,434,267.59 | 1,315,996,876.36 | 1,264,283,520.27 |

| 负债和股东权益总计 | 1,628,872,237.04 | 1,620,894,875.55 | 1,558,542,466.11 |

(七)近一期母公司简要资产负债表(未经审计)

单位:元

| 项 目 | 2007-6-30 |

| 流动资产合计 | 747,701,218.52 |

| 非流动资产合计 | 916,682,555.18 |

| 资产总计 | 1,664,383,773.70 |

| 流动负债合计 | 37,131,875.38 |

| 非流动负债合计 | 251,218,641.37 |

| 负债合计 | 288,350,516.75 |

| 所有者权益(或股东权益)合计 | 1,376,033,256.95 |

| 负债和所有者权益(或股东权益)合计 | 1,664,383,773.70 |

(八)近三年母公司简要利润表

单位:元

| 项 目 | 2006年度 | 2005年度 | 2004年度 |

| 一、主营业务收入 | 147,131,297.00 | 149,517,187.00 | 169,609,963.00 |

| 二、主营业务利润 | 100,331,115.79 | 101,218,018.18 | 106,434,387.69 |

| 三、营业利润 | 93,799,811.12 | 104,432,878.30 | 112,632,340.61 |

| 四、利润总额 | 90,023,117.41 | 104,187,376.99 | 112,595,081.60 |

| 五、净利润 | 74,957,391.23 | 87,073,356.09 | 94,540,676.03 |

(九)近一期母公司简要利润表(未经审计)

单位:元

| 项 目 | 2007上半年 |

| 一、营业收入 | 86,894,936.00 |

| 二、营业利润 | 50,135,053.74 |

| 三、利润总额 | 50,135,053.74 |

| 四、净利润 | 42,231,963.10 |

(十)近三年及一期母公司简要现金流量表

单位:万元

| 项 目 | 2007年上半年 | 2006年度 | 2005年度 | 2004年度 |

| 一、经营活动产生的现金流量净额 | 8,740.89 | -269.63 | 12,443.19 | 14,267.15 |

| 二、投资活动产生的现金流量净额 | -3,320.59 | -5,181.07 | -16,093.93 | 5,220.33 |

| 三、筹资活动产生的现金流量净额 | -851.17 | -2,652.00 | -3,536.00 | -4,420.00 |

| 四、汇率变动对现金的影响 | - | - | - | - |

| 五、现金及现金等价物净增加额 | 4,569.13 | -8,102.70 | -7,186.74 | 15,067.48 |

(十一)主要财务指标

| 项 目 | 2007年上半年或2007.6.30 | 2006年度或2006.12.31 | 2005年度或2005.12.31 | 2004年度或2004.12.31 |

| 流动比率(倍) | 11.49 | 55.74 | 13.40 | 16.12 |

| 速动比率(倍) | 10.30 | 49.92 | 12.57 | 15.36 |

| 存货周转率(次) | 0.25 | 0.79 | 2.36 | 3.69 |

| 应收账款周转率(次) | 26.08 | 45.77 | 59.91 | 167.03 |

| 资产负债率(%)(母公司) | 17.32 | 16.23 | 18.81 | 18.88 |

| 息税折旧摊销前利润(万元) | 6,611.62 | 11,872.53 | 13,068.44 | 14,928.57 |

| 利息保障倍数(倍) | - | - | - | - |

| 无形资产占总资产比例(%) | - | - | - | - |

| 无形资产占净资产比例(%) | - | - | - | - |

| 每股净资产(元) | 3.11 | 3.09 | 2.98 | 2.86 |

| 每股经营活动现金流量(元) | 0.27 | -0.01 | 0.28 | 0.32 |

| 每股净现金流量(元) | 0.20 | -0.34 | 0.04 | 0.34 |

| 研究开发费占主营业务收入比例(%) | - | - | - | - |

二、管理层讨论与分析

(一)偿债能力分析

1、公司负债状况分析

2004年、2005年、2006年及2007年上半年,公司母公司报表资产负债率分别为18.88%、18.81%、16.23%及17.32%,资产负债率较低。从负债结构来看,公司最近三年及一期的流动负债比例较低,长期负债占总负债的比例在80%以上,公司没有需要偿付本息的银行负债。截止2007年6月30日,公司的长期负债为25,821.86万元,为公司对广西区高管局的长期应付款及应付友谊关口岸检验检疫设施专款,该款项包括:

(1)1998年1月,经与广西区高管局协商并经广西区人民政府批准,公司以部分资产置换广西高管局所属的柳王高速公路小平阳至王灵段、南宁至梧州收费公路的部分路段和柳州静兰大桥的全部资产,置入资产与置出资产产生差额204,890,358.37元,作为公司向广西高管局的长期应付款;1998年度广西区高管局为公司垫付的柳王高速公路平王路段工程款68,328,283.00元。资产置换差额及垫付金额作为负债由公司在《资产置换协议》签订后25年内予以清偿(不计利息),目前已支付22,000,000.00元,余额为251,218,641.37元。

(2)2006年及2007年上半年,广西凭祥万通国际物流有限公司先后收到崇左市政府转来凭祥友谊关口岸专项款5,000,000元和2,000,000元,根据崇左市人民政府崇政办发[2006]98号文规定:此款用于凭祥友谊关口岸检验检疫基础设施建设。

2、经营现金流量分析

2004年末、2005年末、2006年末及2007年上半年末,公司经营活动产生的现金流量净额分别为14,267.15万元、12,430.11万元、-629.88万元和12,003.93万元,最近三年及一期的累计金额为38,071.31万元,对应最近三年及一期累计净利润为29,835.76万元,公司经营活动产生的现金流量充足,经营性现金流与净利润配比正常。2006年公司经营活动产生的现金流量净额为负的主要原因是支付购买南宁东盟国际商务区地块土地款8,256.35万元及支付华建中心以前年度留存股利3,314.28万元所致,除去该部分非经常性经营现金支出,公司2006度经营活动产生的现金流量净额在1.1亿元左右,与往年相当。

3、偿债能力分析

2004年末、2005年末、2006年末及2007年上半年末公司母公司资产负债率分别为18.88%、18.81%、16.23%及17.32%;最近三年及一期,公司流动比率、速动比率一直维持在较高水平;截止2007年6月30日,公司货币资金余额为63,407.10万元。公司资产负债率低、现金流量充沛,偿债能力强,具有较强的现金支付能力。公司从事的公路收费业务具有前期投入大,且在稳定收费阶段日常营业成本小、直接面对消费者、收入基本为现金的行业特点,公司近三年经营活动现金流入均在1亿元以上,上述财务优势为公司未来投资大型项目及偿还大额债务打下了坚实的基础。

(二)公司盈利能力分析

1、主营业务突出,盈利能力强

公司上市以来经营稳健,主业经营以广西区内的平王路、南梧路、金宜路为主,三条路的通行费收入贡献了公司主营业务收入的95%以上。公司2004年、2005年、2006年实现的净利润分别为9,454.07万元、8,707.34万元、7,495.74万元,主营业务毛利率分别为68.27%、72.65%、72.66%,说明公司具有较强的盈利能力。

2、盈利能力具有持续性和稳定性

公司的主营业务收入来源均在广西境内,平王路为高速公路,受益于2005年11月通行费标准的上调、2005年6月营业税率的下降及国民经济持续快速发展带来的客货流量增长,预计今后几年通行费收入将持续提高。2005年和2006年,金宜、南梧两路虽受车辆分流、“绿色通道”政策及道路维修的影响,通行费收入略有下降,但总体保持稳定;2007年上半年,通行费收入同比已经有所增长。随着县、乡和农村公路网的建设,公路密度不断提高以及县域经济的发展,南梧路和金宜路所经过的黎塘、贵港、河池、宜州等县市的客流和物流量均不断提升,在一定程度上弥补了车流量分流的缺口。因此,未来几年公司在国民经济持续发展的大背景下,能够保持盈利能力的连续性和稳定性。

3、公司具有广阔的发展前景

公司管理规范,经营稳健,现金流量充沛,具有较强的盈利能力。近年来由于受到其他收费公路的冲击以及新项目尚未立即见效的原因导致营业收入、净利润和净资产收益率出现小幅波动。随着公司参股投资的坛百高速公路项目于2007年12月28日建成通车,公司的规模和竞争优势将进一步增强。特别是本次募集资金投资项目的顺利实施将使公司逐步提高高速公路资产在公司路桥资产中的比例,将大大提高公司在高速公路行业的市场地位,增强公司综合竞争力,公司的发展前景将更加广阔。

第四节 本次募集资金运用

一、本次发行可转换公司债券的必要性

为了扩大公司主营业务规模,开发新的利润增长点,优化公司公路资产质量,增强公司综合竞争力,提高公司行业市场地位,保证筋竹(粤桂界)至岑溪高速公路项目的资金需要,经股东大会决议通过,公司公开发行54,000万元可转换公司债券。

二、本次募集资金运用情况

| 项目名称 | 总投资额 (万元) | 利用募集资金投资额(万元) | 时间安排 |

| 筋竹(粤桂界)至岑溪公路 | 185,000.00 | 53,000.00 | 本项目于2007年10月开工建设,2010年2月竣工,工期28个月。 |

| 合 计 | 185,000.00 | 53,000.00 | - |

三、本次募集资金投向项目基本情况与发展前景分析

(一)项目基本情况

本次募集资金投资项目为筋竹(粤桂界)至岑溪公路。该项目位于广西东南部的梧州市境内,起于粤桂交界处的云笑坑,经筋竹、望闾、大业、思塘、归义、思孟,止于岑溪市南面的塘化村附近。修建里程主线为38.467公里,连接支线为1.524公里,合计建设里程为39.991公里。其中起点至思孟段设计速度100公里/小时,路基宽度26米,采用双向准六车道标准。思孟至终点段设计速度120公里/小时,路基宽度28米,采用双向六车道标准,桥涵设计荷载采用公路I级。岑溪连接支线采用二级公路标准,设计速度80公里/小时,路基宽度15米,桥涵设计荷载采用公路Ⅱ级。全线设置筋竹、大业、岑溪东3座互通立交桥,同步建设必要的交通工程及沿线设施。项目有桥梁26座,隧道8座。主线大桥24座,长6,251米,中桥1座,共长72米;岑溪连接支线大桥1座,长847.5米;隧道8座,长1,950米,均为联体隧道;服务区1处、停车区1处、主线收费站1处、匝道收费站3站。公司与广西高管局已共同出资3,000万元组建成立项目公司广西岑罗高速公路有限责任公司。目前该项目的建设立项、环境评估报告、土地预审计划报告、水土保持方案已获有关部门批复。各项前期工作已基本完成,其中包括项目办公驻地建设、设计招投标等,监理单位招标工作已经开始,工程建设贷款意向基本落实。

项目投资总额约为185,000.00万元,本公司将本次募集资金净额约53,000万元全部投入项目建设。

(二)项目发展前景分析

1、交通流量预测

在综合考虑筋竹至岑溪现有二级公路交通流量、涉及省份、区域、城市的经济发展水平、其他运输方式对未来项目转移交通量等各种影响因素的基础上,筋竹(粤桂界)至岑溪高速公路项目的交通流量预测如下表所示:

单位:小客车.辆/日

| 年 度 | 全线平均数量 | 增长率(%) |

| 2010年 | 12,480 | -- |

| 2012年 | 15,682 | 25.66 |

| 2020年 | 33,049 | 110.74 |

| 2028年 | 48,283 | 46.10 |

| 2039年 | 55,000 | 13.91 |

2、通行费收费标准

根据广西现有高速公路的通行费标准、收费对人民生活水平负担能力的影响及地方国民经济的发展水平以及项目的还贷能力,预测筋竹(粤桂界)至岑溪高速公路未来年度收费标准如下表所示:

单位:元/车.公里

| 车型 | 车型划分 | 2010-2019 | 2020-2039 |

| A型 | 2吨及以下货车,7座及以下客车 | 0.40 | 0.50 |

| B型 | 2-5吨(含5吨)货车;8-19座(含19座)客车 | 0.80 | 1.00 |

| C型 | 5-10吨(含10吨)货车;20-39座(含39座)客车 | 1.20 | 1.50 |

| D型 | 10—15吨(含15吨)货车;20英尺集装箱车 | 1.45 | 1.80 |

| 40座以上客车 | 1.60 | 2.00 | |

| E型 | 15吨以上货车;40英尺集装箱车 | 1.68 | 2.10 |

3、通行费收入预测

根据上述收费标准和交通量预测结果计算出评价期内的收费收入,其中免通行费车辆比例预计为5%。

年收费收入=∑各车型的年平均日交通量×分车型收费标准×里程×365

筋竹(粤桂界)至岑溪高速公路项目的通行费收入预测如下表所示:

单位:万元

| 年 度 | 通行费收入预测 | 增长率(%) |

| 2011年 | 9,208.00 | -- |

| 2015年 | 13,942.00 | 51.41% |

| 2020年 | 22,216.00 | 59.35% |

| 2030年 | 36,092.00 | 62.46% |

| 2039年 | 37,200.00 | 3.06% |

4、项目经济收益指标

根据广西壮族自治区交通规划勘察设计研究院提供的《筋竹(粤桂界)至岑溪公路工程可行性研究报告》,筋竹(粤桂界)至岑溪高速公路的主要经济评估指标为:

| 项 目 | 计算结果 | |

| 所得税后 | 项目财务内部收益率(%) | 8.05 |

| 项目净现值(万元) | 124,022 | |

| 投资回收期(年) | 19.46 | |

| 所得税前 | 项目财务内部收益率(%) | 9.02 |

| 项目净现值(万元) | 167,289 | |

| 投资回收期(年) | 17.85 | |

| 资本金财务内部收益率(%) | 8.45 | |

| 资本金净现值(万元) | 91,097 | |

该项目各项经济收益指标可行,且具有较强的抗风险能力,可为公司股东带来长期、稳定的投资回报。

第五节 备查文件

自募集说明书摘要刊登之日起,投资者可在上海证券交易所网站(www.see.com.cn)查阅募集说明书全文及摘要,并在公司和主承销商办公地点查阅相关备查文件。

广西五洲交通股份有限公司

二○○八年二月二十五日