|

⊙陈道富

近期,由于央行紧缩性货币政策工具密集出台,重新使用信贷额度控制工具,尤其是12月份外汇占款出现净减少,加上世界经济因美国次级债等问题出现增长放缓,社会上出现了“流动性盛宴终结”的声音,要求放松货币紧缩的声音也较多。对此,我们应辩证看待。

一、当前我国流动性过剩的程度有所减轻,但仍没有根本扭转

1、三大方面因素导致我国流动性过剩。流动性过剩是相对实体经济的需求而言的。导致我国流动性过剩的原因,可以归结为三方面:

一是国际收支不平衡引起的,是从国际上输入的过剩流动性,是我国储蓄大于投资在金融层面的表现。而导致这种不平衡长期、严重存在,又与国际经济、货币体系的不平衡有关。

二是用由人民银行发行基础货币取得的外汇储备化解历史上不良资产引起的,不良资产大部分是由于银行承担改革成本而产生的,属于隐性的财政赤字。这是历史上流动性过剩造成的,在当前金融机构改革和宏观经济向好的环境下得到激发和转变。

三是在货币环境较为宽松的情况下资产价格快速上涨引起,是金融机构用于满足投机需求的信用创造。这是流动性过剩在特殊环境下的自我放大。总之,我国流动性过剩,既是历史上财政赤字,经常项目顺差积累形成的,分别以居民的储蓄存款和不良资产的形式存在,又与当前国际收支不平衡、金融机构改革有关。

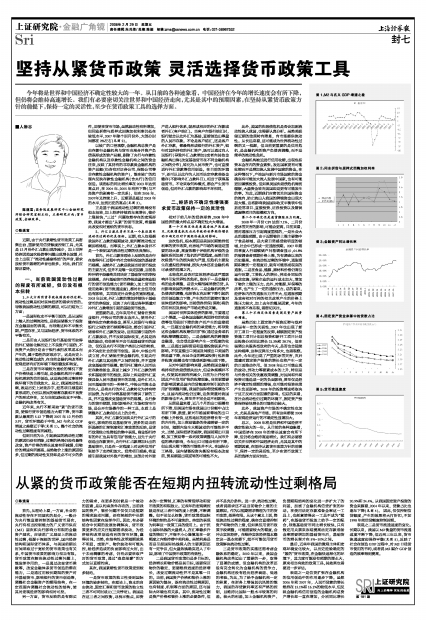

近年来,央行不断采取“紧”的货币政策,使银行货币创造能力大幅下降,货币乘数从最高的5.12下降到2007年12月份的3.97,货币环境趋于中性,M2与名义GDP增速之差接近于零(见图1)。整个社会的流动性过剩程度有所减轻。

但到目前为止,引起我国的流动性过剩的原因仍没有消除,过剩的格局仍没有最终改变,资产价格的增长速度有所减缓,但物价的增速有所提高。虽然物价上涨的原因很多,但过剩的流动性支持却是必不可少的条件。即使在货币市场,虽然波动性有所增加,但同业拆借与质押式回购加权利率仍处在较低水平,2007年除个别月份外,大部分时间都在2%左右(见图2)。

以较广的口径观察,金融机构总资产是由存款行金融机构与货币当局合并资产负债表形成的资产总额,剔除了央行与存款性金融机构以及存款性金融机构之间的资金往来,反映了其持有的非存款类金融机构的资产总额(仍含有对证券公司、保险公司等非存款性金融机构的资产),能在较广的范围内反映存款性金融机构(含央行)的信用创造。该指标的同比增长率在2003年达到高点后,在2004年、2005年有所下降(与不良资产的剥离有一定关系),但在2006年、2007年又持续上升,近期更是超过2003年的水平,达到历史的高点(见图3)。

正是基于我国流动性过剩的格局没有根本扭转,加上经济持续四年高增长,物价上涨较快,“三过”问题依然存在的宏观形势,我国才提出“从紧”的货币政策,希望籍此改变相对宽松的货币状态。

2、外汇占款本身并不是一个表征国内流动性过剩的优良指标。近期,有人仅根据我国外汇占款的短期波动,就判断流动性过剩即将终结。而事实上,外汇占款本身并不是一个表征国内流动性过剩的优良指标。

首先,外汇占款在理论上反映的是央行在取得外汇过程中向社会实际投放的基础货币规模。虽然外汇占款是我国当前货币投放的主要方式,但并不是唯一决定因素,当前各种冲销手段最终共同决定了基础货币的净投放规模。央行基础货币的净投放量和商业银行的货币创造能力(货币乘数),加上货币的使用效率(货币流通速度),都对社会信用创造有影响,共同决定社会资金的宽裕程度。2003年以来,外汇占款的增加持续快于基础货币的净投放,反映了央行通过各种渠道对冲外汇占款增加引起的基础货币投放。

更重要的是,近年来用外汇储备注资商业银行,中投公司的资本金注入,使用外汇缴存法定存款准备金,甚至人民银行与商业银行之间的货币掉期等活动,都会引起外汇储备和外汇占款的变动。这些因素引起的外汇占款波动,并不反映国际收支,尤其是热钱的波动,有些甚至不会引起基础货币的波动,仅仅是央行不同资产类别之间的转换,并不决定社会的货币创造。其中,中投公司成立前,外汇储备注资金融机构,引起央行外汇占款与其他资产之间的转换,并不直接改变基础货币规模。使用外汇缴存人民币法定存款准备金,表面上减少了外汇占款的增长和基础货币的投放,实际上却是使外汇直接具备人民币基础货币的功能,是外汇对人民币基础货币的一种替代。中投公司资本金的注入,是将央行的外汇占款转化为持有特别国债,为央行冲销基础货币提供了新的工具,并不直接改变基础货币的规模。央行参与的货币掉期,同时影响外汇市场和货币市场,是公开市场操作的一种工具,本质上是调整外汇占款在时点上的分布。

其次,外汇占款仅反映央行外汇头寸的变化,影响的仅是基础货币,更多的是当前所选择的汇率制度和汇率政策的反映,是货币政策独立性降低的集中表现。商业银行持有的外汇也具有信用扩张能力,且先于央行创造出存款货币,央行外汇占款增加吐出的基础货币,只是在一定程度上对这种信用扩张给予了支持和放大。经常项目顺差,将直接引起我国对外资产的增加,这部分对外资产进入银行体系,就形成相应的外汇存款或者外汇(客户结汇)。当客户向银行结汇时,银行就会以此外汇为基础,直接创造出等量的人民币存款。不论是客户结汇,还是客户外汇存款,都最终形成银行的外汇资产,银行对其所持有的外汇资产,既可以通过向人民银行(导致外汇占款增加)或者向其他金融机构出售(改变基础货币在不同金融机构之间的分布),转化为人民币资产,也可直接进行外汇贷款等信用创造。在目前的环境下,还可以以此作为人民币法定存款准备金缴存(不影响外汇占款科目),相当于获得基础货币。不论采取何种模式,都会产生货币创造,但对外汇占款的影响却不尽相同。

二、经济的不确定性增强要求货币政策保持一定的灵活性

相对于前几年的经济形势,2008年中国经济的最大特点是不确定性大大增强。

第一个不确定性是美国房地产泡沫破灭、次级债危机及由此导致的世界经济增长的不确定性对中国经济造成的影响。

这次危机,根本原因是美国长期维持低利率的货币政策,而房地产市场的衰退是重要的导火索,高度依赖于评级机构评级的金融体系则加剧了危机的严重程度。虽然目前次级债产生的损失较为严重,但危机主要发生在虚拟经济领域,损失大体还在金融机构可承受的范围之内。

本轮危机是否对实体经济造成严重影响并引发世界性的危机,取决于一是金融机构的业务调整,是否大幅削减消费信贷,从而影响美国的消费水平。二是金融机构资产负债表的调整,包括资本充足率下降引起的信用创造能力下降,产生的信用紧缩可能对实体经济的影响。当前债券担保(保险)商的信用状况及房地产市场走势是关键。

美国对世界实体经济的影响,主要通过三个渠道。一是各国金融机构因持有的次级债等信用级别下降的资产而产生的直接损失,一旦超过金融机构的承受能力,将导致这些金融机构收缩信用扩张(通过业务或机构收缩调整实现)。二是金融机构的跨境资金融通,也会受此影响产生一定程度的收缩。三是通过国际贸易和直接投资联系产生影响。不仅直接出口美国及间接出口美国的贸易量下降,而且企业的跨国投资(包括兼并收购)规模也有可能受到影响出现下降。

从对中国的影响来看,虽然我国金融机构持有的次级债损失加大,但总体规模并不大,仅使其利润有所减少,目前为止并没有因此产生信用扩张的收缩现象。当前更重要的影响因素是国内信贷额度控制引起的信用扩张调整问题。我国的国际借贷规模也不大,且国内流动性仍过剩,这条渠道对我国的影响也不大,甚至并不完全是不利影响。

从贸易量来看,近几个月的出口规模有所下降,但美国市场在我国出口份额中占比有所下降,欧盟、新兴市场国家等地的出口份额上升较快,这些地区的经济增长有一定的内生性,加上贸易链条的传递需要一定的时间,短期内发生大幅波动的可能性并不大。当然,国际经济的疲软,我国前期出口退税、加工贸易等一系列政策调整与人民币升值的滞后影响,今年出口可能会有所下降,但出现大幅下降的可能性并不大。在国际分工格局、国内储蓄投资失衡没有根本改变前,贸易顺差出现逆转的可能性不大。

此外,美国的次级债危机是否会加剧流动性流入我国,也需要认真分析。虽然美联储近期的政策转向降息,向市场提供流动性。从长远来看,这可能成为世界流动性过剩的又一根源,但当前更重要的是信用危机,是金融机构的资产负债表调整,而不是简单的流动性危机。

金融机构被迫进行信用收缩,出现包括资本金在内的资金紧张。发达国家更有可能收缩而不是增加流入发展中国家的资金。在这种情况下,产油国与新兴市场国家的资金确实有可能加大流入发展中国家,也有可能更加谨慎投资。但如果美国次级债危机得到缓解,大量资金转向美国却是更有可能发生的事。为此,近期我们应密切关注国际资金的流向,防止流出入我国的跨境资金出现大起大落。这将影响我国国际收支平衡表中包括经常项目、直接投资、证券投资以及错误遗漏等项目的规模和方向。

第二个不确定性是通货膨胀压力问题。

2008年一月份CPI达到7.1%,二月份受冰雪灾害的影响,可能会更高。目前来看,需对通胀压力引起高度重视的,一是社会大众的通胀预期。由于近期物价上涨主要集中于食品领域,是大家日常感受较明显的领域,社会中已形成一定通胀预期。2007年第四季度人行城镇储户问卷调查显示,64.8%的被调查者预期价格上涨,为有调查以来的历史最高。在流动性过剩的环境中,通胀预期积聚到一定程度后,就有可能形成现实的通胀。二是在食品、能源、原材料价格仍高位运行时期,工资收入的增长、劳动合同法的修改实施,导致企业的运行成本加大,增加了物价上涨的压力。此外,对能源、环保等的改革,也产生了一定的通胀压力。总的看来,经济体内在的通胀压力并不大,但通胀预期及政府相对可控的相关改革产生的价格上涨压力较大,加上去年的翘尾因素,今年的通胀将不容乐观,需密切关注。

第三个不确定性因素是固定资产投资的增速。

虽然历史上固定资产投资反弹与政府换届有一定的关联性,2007年也出现了新开工项目一定程度的反弹,城镇固定资产投资施工项目计划总投资和新开工项目计划总投资分别同比增长21.3%和28.7%,但在强调公共服务型政府的今天,是否也会延续这种规律,这种反弹压力有多大,也需观察。此外,今年还出现了严重的冰雪灾害,灾后重建对固定资产投资的增长也将产生一定的正面推动作用。但2008年出口可能出现的波动、劳动力等要素成本的上升,特别是与外资相关的优惠政策调整,对民间和外商投资可能造成一定的负面影响,甚至仅是经济不确定性预期的增强,也可能对投资决策产生负面影响。2008年的投资增速将取决于这正反两方面因素的影响。但总的来看,在社会流动性仍过剩的环境下,固定资产投资保持较快增长的可能性仍较大。

此外,我国资产市场的不确定性也加大,尤其是房地产市场。所有这些都使2008年宏观经济运行的不确定性显著加大。

总之, 2008年将是世界和中国经济不确定性较大的一年。从目前的各种迹象看,中国经济在2008年的增长速度会有所下降,但仍将会维持高速增长。我们有必要密切关注世界和中国经济走向,尤其是其中的预期因素,在坚持从紧货币政策方针的前提下,保持一定的灵活性,至少在货币政策工具的选择方面应如此。