|

对供求关系的担心是近期市场一个最主要的忧虑。这个忧虑的产生非常自然,从供给方面看,今年将有1万多亿市值的大小非解禁,加上创业板设立、各种IPO、再融资等,即使不考虑增发与IPO的抽资效应,以及聒噪中的股指期货对资金的分流,仅上述几项就将给沪深股市增加1.5万亿以上的流通市值。而在资金面上,除了不温不火的开放式基金发行,人们实在看不出有什么新的爆发性增长,为沪深股市创造出新的奇迹。中国股市,总是需求增长的高峰之后,迎来供给增长的高峰,这似乎已成中国股市的一个特定规律。这一规律的产生和中国股市的新股发行与再融资的决策、审批程序过于繁琐、时间太长,以至于大多数公司都无法或来不及趁市场上涨时完成首发与再融资有极大关系。

但尽管如此,在具体分析上,市场还是存在一些偏差。其中最主要的就是把新增股票市值等同于实际供给量,然后与资金存量和预期中的增量作简单对比,得出供大于求或小于求的结论。实际上,股票市值代表的是理论上的最大可供给量,它和实际供给量存在很大差距。因为股票是有价值的,低到一定价格,卖出量会自动消失,这时的股票市值只是统计上的可供给量,并不具备实际意义。股票也是有成本的,当股价跌到一定程度,超过投资者可承受的“割肉”限度时,实际的可供给量会大打折扣。股票同时也是有预期的,一定的、良好的收益预期会大大降低股票的卖出量。与此相仿,市场的资金存量也只是潜在的总需求量,只有当它转化为实际的买盘,才构成真正的需求。

事实上,股市就是交易和换手。当换手率达到一定水准时,市场会趋向均衡;而当换手率明显低于或高于这一水准时,就会出现明显的、趋势性、大级别上涨或下跌。因此,对供求状况,最好也是最简单、直观的指标应该是“现金市值当量”,即:流通市值÷一定时段内的日均成交金额。因为一定时段内的日均成交金额构成了股市的现金流,只有当一定的现金流和一定的可供给量相匹配,才能让我们知道市场实际的供求状况。

那么,沪深股市保持均衡的现金市值当量应该是多少呢?最好的老师就是市场。从1995年实行“T+1”交易以来,沪深股市一共出现过6个上升年份,分别是1996和1997年,1999和2000年,以及2006和2007年。6个上升年份的现金市值当量分别是24、34、50、49、53、36。从2001年到2005年为5个下跌年份,5年的现金市值当量全年日平均最高106,最低88,平均84。另有2个平衡整理年份,即1995年和1998年。无独有偶,这2个年份的现金市值当量均为58亿。这2个年份,上证指数的高低点均在上一年高低点范围内,既没创新高也没创新低。全年的价值中枢也与上一年持平,其中1995年为661点,比1994年674点仅低13点;1998年为1210点,比1997年的1197点高13点。而且经过整理后,下一年都是大升势,因此,我们可以说:每58亿流通市值有1亿的日均成交额,沪深股市就可以保持一种强势平衡。在某些特殊背景下,如2003与2004上半年,在经过一轮大幅下跌后,依托重要的技术支撑,68亿的现金市值当量也能保持供求的大致均衡。

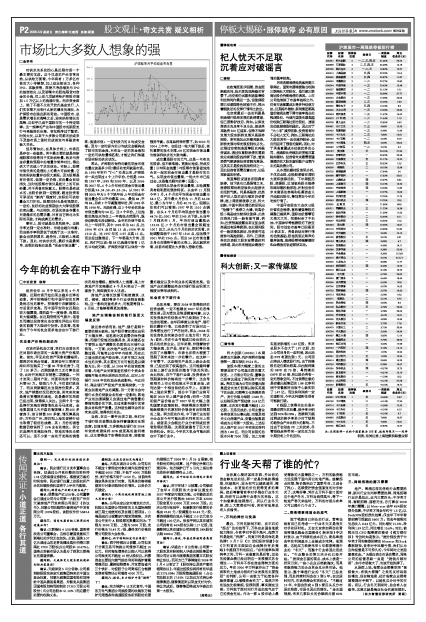

成交量是股市的元气,这是一句有名的股谚,但不够准确。更确切地说,把成交量(日均现金流量)与股票市值紧密地结合在一起的现金市值当量才是股市的元气。从现金市值当量看,一轮大牛市已经过去,这是毫无疑问的事(见图)。

但同样从现金市值当量看,本轮调整具有较明显的强势特征:从去年11月到今年2月,4个月的平均现金市值当量为58.3亿,其中最大月份为11月的66.08亿,最小为今年1月的40.76亿。回顾以往我们可以看到:1997年的1510点调整,在头4个月的平均现金市值当量为48.76亿;2001年的2245点下跌,从当年7月到次年1月,平均市值当量高达133.25亿,7个月的市值当量全部超过100!总之,从头几个月的供求状况看,本轮调整虽弱于1997年1510点,但远强于2001年的2245点。而且58亿市值当量本身也在强势平衡的水准上,因此就现实看,目前市场要比大多数人想象的强。