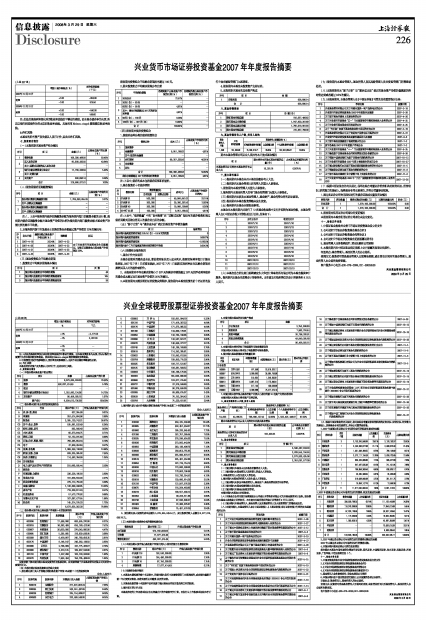

| 增加/减少基准点(%) | 对净值的影响 (千元) | |

| 2007年12月31日 | ||

| 利率 | +1.00 | -864.90 |

| -1.00 | 914.50 | |

| 2006年12月31日 | ||

| 利率 | +1.00 | -590.00 |

| -1.00 | 599.60 |

注:此处的基准利率变化采用收益率曲线的平移进行模拟。因本基金债券多为央票,所以以银行间国债作为样本拟和收益率曲线。具体采用Nelson-siegel模型模拟收益率曲线。

(c)外汇风险

本基金的所有资产及负债以人民币计价,因此无外汇风险。

七、投资组合报告

(一)本报告期末基金资产组合情况

| 序号 | 项 目 | 金额(元) | 占基金总资产的比例(%) |

| 1 | 债券投资 | 109,308,488.58 | 50.45% |

| 2 | 买入返售证券 | 95,000,262.50 | 43.84% |

| 其中:买断式回购的买入返售证券 | — | — | |

| 3 | 银行存款及清算备付金合计 | 11,739,330.59 | 5.42% |

| 其中:定期存款 | — | — | |

| 4 | 其他资产 | 638,890.14 | 0.29% |

| 合计 | 216,686,971.81 | 100% | |

(二)报告期债券回购融资情况

| 序号 | 项 目 | 金额(元) | 占基金资产净值的比例(%) |

| 1 | 报告期内债券回购融资余额 | 1,709,093,855.29 | 3.27% |

| 其中:买断式回购融资 | - | - | |

| 2 | 报告期末债券回购融资余额 | - | - |

| 其中:买断式回购融资 | - | - |

注:1、上表中报告期内债券回购融资余额为报告期内每日的融资余额的合计数,报告期内债券回购融资余额占基金资产净值的比例为报告期内每日融资余额占基金资产净值比例的简单平均值。

2、本报告期内货币市场基金正回购的资金余额超过资产净值的20%的情况有:

| 序号 | 发生日期 | 融资余额占基金资产净值比例(%) | 调整期 | 原因 |

| 1 | 2007-4-19 | 20.04% | 2007-4-23 | 由于兴业货币市场基金发生巨额赎回,导致正回购资金占基金资产净值超过20%。 |

| 2 | 2007-4-20 | 20.06% | 2007-4-23 | |

| 3 | 2007-4-21 | 20.06% | 2007-4-23 | |

| 4 | 2007-4-22 | 20.06% | 2007-4-23 |

(三)基金投资组合平均剩余期限

1、投资组合平均剩余期限基本情况

| 序 号 | 项 目 | 天 数 |

| 1 | 报告期末投资组合平均剩余期限 | 46 |

| 2 | 报告期内投资组合平均剩余期限最高值 | 165 |

| 3 | 报告期内投资组合平均剩余期限最低值 | 38 |

报告期内投资组合平均剩余期限没有超过180 天。

2、期末投资组合平均剩余期限分布比例

| 序号 | 平均剩余期限 | 各期限资产占基金资产净值的比例(%) | 各期限负债占基金资产净值的比例(%) |

| 1 | 30天以内 | 72.57% | — |

| 2 | 30天(含)- 60天 | — | — |

| 3 | 60天(含)- 90天 | 4.61% | — |

| 其中:剩余存续期超过397天的浮动利率债 | 4.61% | — | |

| 4 | 90天(含)- 180天 | 9.26% | — |

| 5 | 180天(含)- 397天(含) | 13.60% | — |

| 合 计 | 100.04% | — | |

(四)报告期末债券投资组合

1、按债券品种分类的债券投资组合

| 序号 | 债券品种 | 成本(元) | 占基金资产净值的比例(%) |

| 1 | 国家债券 | — | — |

| 2 | 金融债券 | 9,951,186.02 | 4.61% |

| 其中:政策性金融债 | — | — | |

| 3 | 央行票据 | 99,357,302.56 | 46.01% |

| 4 | 企业债券 | — | — |

| 5 | 其他 | — | — |

| 合 计 | 109,308,488.58 | 50.62% | |

| 剩余存续期超过397天的浮动利率债券 | 9,951,186.02 | 4.61% | |

注:上表中,债券的成本包括债券面值和折溢价。

2、基金投资前十名债券明细

| 序号 | 债券名称 | 债券数量(张) | 成本(元) | 占基金资产净值的比例(%) | |

| 自有投资 | 买断式回购 | ||||

| 1 | 07央票01 | 500,000 | — | 49,988,841.02 | 23.15% |

| 2 | 07央票91 | 300,000 | — | 29,380,261.56 | 13.60% |

| 3 | 05央票40 | 200,000 | — | 19,988,199.98 | 9.26% |

| 4 | 05中行02浮 | 100,000 | — | 9,951,186.02 | 4.61% |

注:上表中,“债券数量”中的“自有投资”和“买断式回购”指自有的债券投资和通过债券买断式回购业务买入的债券卖出后的余额。

(五)“影子定价”与“摊余成本法”确定的基金资产净值的偏离

| 项 目 | 偏离情况 |

| 报告期内偏离度的绝对值在0.25%(含)-0.5%间的次数 | 0 |

| 报告期内偏离度的最高值 | 0.0667% |

| 报告期内偏离度的最低值 | -0.1802% |

| 报告期内每个工作日偏离度的绝对值的简单平均值 | 0.0543% |

(六)投资组合报告附注

1、基金计价方法说明

本基金估值采用摊余成本法,即估值对象以买入成本列示,按照实际利率每日计提应收利息,2007年7月1日前按直线法,2007年7月1日起按实际利率法在其剩余期限内摊销其买入时的溢价或折价。

2、本报告期内不存在剩余期限小于397 天但剩余存续期超过397 天的浮动利率债券的摊余成本超过当日基金资产净值的20%的情况。

3、本报告期内无需说明的证券投资决策程序,报告期内本基金投资的前十名证券的发行主体未被监管部门立案调查。

4、报告期内本基金未投资资产支持证券。

5、本报告期末基金的其他资产构成

| 序号 | 项 目 | 金 额 |

| 1 | 应收利息 | 638,890.14 |

| 合 计 | 638,890.14 | |

八、基金份额变动

| 序号 | 项 目 | 份 额(份) |

| 1 | 期初基金份额总额 | 156,057,486.62 |

| 2 | 期间基金总申购份额 | 1,847,920,261.69 |

| 3 | 期间基金总赎回份额 | 1,788,019,981.93 |

| 4 | 期末基金份额总额 | 215,957,766.38 |

九、基金份额持有人户数、持有人结构

| 持有人 户数 | 户均 持有的份额 | 基金持有人份额结构(%) | |||

| 机构投资者持有份额 | 占总份额比例 | 个人投资者持有份额 | 占总份额比例 | ||

| 1,608 | 134,302.09 | 75,692,910.71 | 35.05% | 140,264,855.67 | 64.95% |

期末本基金管理公司从业人员持有本开放式基金情况

| 项 目 | 期末持有本开放式基金份额的总量(份) | 占本基金总份额的比例(%) |

| 本基金管理公司持有本基金的所有从业人员 | 16,301.18 | 0.0075% |

十、重大事件揭示

(一)报告期内本基金未召开基金份额持有人大会。

(二)报告期内本基金管理人和托管人的重大人事变动。

1、报告期内本基金管理人无重大人事变动。

2、报告期内本基金托管人的专门基金托管部门无重大人事变动。

(三)报告期内无涉及本基金管理人、基金财产、基金托管业务的诉讼事项。

(四)报告期内本基金投资策略未发生改变。

(五)报告期内本基金分配收益事项。

本基金在本报告期内共进行了12次基金收益集中支付并结转为基金份额,本基金管理人在《中国证券报》刊登收益支付公告,具体如下:

| 序号 | 分红公告日 | 收益支付日 |

| 1 | 2007/1/10 | 2007/1/10 |

| 2 | 2007/2/12 | 2007/2/12 |

| 3 | 2007/3/12 | 2007/3/12 |

| 4 | 2007/4/10 | 2007/4/10 |

| 5 | 2007/5/10 | 2007/5/10 |

| 6 | 2007/6/11 | 2007/6/11 |

| 7 | 2007/7/10 | 2007/7/10 |

| 8 | 2007/8/10 | 2007/8/10 |

| 9 | 2007/9/10 | 2007/9/10 |

| 10 | 2007/10/10 | 2007/10/10 |

| 11 | 2007/11/12 | 2007/11/12 |

| 12 | 2007/12/10 | 2007/12/10 |

(六)本基金自合同生效日起聘请安永大华会计师事务所有限公司为本基金提供审计服务。报告期内本基金未改聘会计师事务所。本年度支付给所聘任的会计师事务所8万元人民币。

(七)报告期内本基金管理人、基金托管人及其高级管理人员未受监管部门的稽查或处罚。

(八)本报告期内无“影子定价”与“摊余成本法”确定的基金资产净值的偏离度的绝对值达到或者超过0.5%的情况。

(九)本报告期内,本基金管理人在《中国证券报》刊登的其他重要临时公告:

| 序号 | 事项名称 | 披露日期 |

| 1 | 兴业基金管理有限公司关于开通全国统一客户服务电话的公告 | 2007-3-19 |

| 2 | 兴业货币市场证券投资基金 2006年年度报告及摘要 | 2007-3-28 |

| 3 | 关于旗下基金开通网上交易业务的公告 | 2007-4-20 |

| 4 | 关于兴业货币市场基金“五一”节长假前暂停申购和转换转入业务的公告 | 2007-4-25 |

| 5 | 关于兴业货币基金基金经理变更的公告 | 2007-4-25 |

| 6 | 关于“外扣法”在旗下基金转换业务中适用的补充公告 | 2007-5-19 |

| 7 | 兴业基金管理有限公司关于变更客户服务电话号码的公告 | 2007-5-31 |

| 8 | 兴业货币市场证券投资基金更新招募说明书及摘要 | 2007-6-8 |

| 9 | 关于旗下基金实施新会计准则的提示性公告 | 2007-7-2 |

| 10 | 旗下各基金2007年半年度资产净值公告 | 2007-7-2 |

| 11 | 关于兴业货币市场基金“十一”节长假前暂停申购和转换转入业务的公告 | 2007-9-25 |

| 12 | 关于修改旗下四基金基金合同和托管协议部分条款的公告 | 2007-9-28 |

| 13 | 关于增加中国建设银行为旗下四基金代销机构的公告 | 2007-10-12 |

| 14 | 关于兴业货币市场基金2007年第3季度报告的更正公告 | 2007-10-27 |

| 15 | 关于通过建设银行办理旗下基金定期定额投资业务的补充公告 | 2007-11-5 |

| 16 | 关于增加联合证券为旗下基金代销机构的公告 | 2007-11-8 |

| 17 | 关于旗下基金开通建行龙卡储蓄卡网上交易业务的公告 | 2007-11-8 |

| 18 | 关于兴业货币市场基金2008年“元旦”假期前暂停申购和转换转入业务的公告 | 2007-12-26 |

(十)根据中国证监会的有关规定,我司在综合考量证券经营机构的财务状况、经营状况、研究能力的基础上,选择基金专用交易席位,并经公司董事会批准。

1、通过各证券公司专用席位进行的债券回购成交量及佣金情况

| 券商名称 | 席位数量 | 债券回购成交金额(元) | 回购交易量比例 | 佣金(元) |

| 兴业证券 | 1 | 1,379,100,000.00 | 100.00% | 0.00 |

| 合 计 | 1 | 1,379,100,000.00 | 100.00% | 0.00 |

2、报告期内租用证券公司席位的变更情况

本报告期内本基金租用证券公司席位未发生变化。

十一、备查文件目录

1、中国证监会批准兴业货币市场证券投资基金设立的文件

2、《兴业货币市场证券投资基金基金合同》

3、《兴业货币市场证券投资基金托管协议》

4、《兴业货币市场证券投资基金更新招募说明书》

5、基金管理人业务资格批件、营业执照和公司章程

6、本报告期内在中国证监会指定报纸上公开披露的各项公告原件。

存放地点:基金管理人、基金托管人的办公场所。

查阅方式:投资者可登录基金管理人互联网站查阅,或在营业时间内至基金管理人、基金托管人办公场所免费查阅。

客户服务中心电话:400-678-0099,021-38824536

兴业基金管理有限公司

2008年3月29日