|

⊙张欣亮 杨莹

目前,我国A股市场仍然以个人投资者为主体。截至2007年底,个人投资者在我国A股流通市场上的持股份额总计约51.29%。个人投资者、尤其是中小个人投资者更倾向于持有和交易小盘股和低价股,他们持股的时间通常较短,交易较为频繁。

近年来,我国机构投资者队伍不断发展壮大,在资本市场上的作用业不断增强。目前,我国机构投资者类型主要包括证券投资基金、一般法人、QFII、保险公司、券商自营及券商集合理财、社保基金、信托公司、财务公司等。其中,证券投资基金是目前我国机构投资者中的主体,保险公司、社保基金、企业年金等其他类型机构投资者参与不足。我国私募基金近年来有长足发展,但其在运作模式、内部控制、资金托管等方面亟待完善。

从目前来看,我国A股市场的投资者结构、持股结构及交易特征具有以下几大特征:

一是目前A股市场持股市值结构仍以个人投资者为主。在目前A股市场中,个人投资者的持股市值、开户数量、交易金额等仍然占绝对多数。其中,在A股市场投资者的持股市值结构中,个人投资者的持股市值比例仍然占绝对多数。

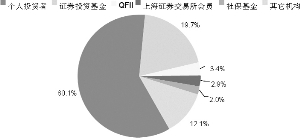

根据上海证券交易所的统计,2007年1月至3月,沪市个人投资者持股流通市值比例高达60.1%。

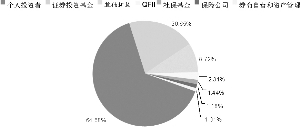

根据深圳证券交易所的统计,2007年1月至8月,深市机构投资者持股流通市值比例为35.3%,个人投资者的持股市值比例将近64.7%。

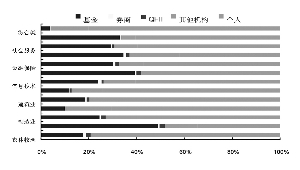

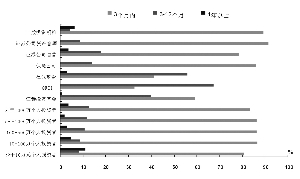

二是基金业主要持有采掘业、批发零售和房地产等行业股票。目前,我国机构投资者在采掘业、批发零售和房地产行业持股比例相对较高,尤其体现在基金的持股比例方面;个人投资者在其他行业中的持股比例明显占优。这反映出我国机构投资者对于市场热点的选择存在同质性的判断或行业偏好,但机构投资者同个人投资者在市场热点的认同方面存在差异。

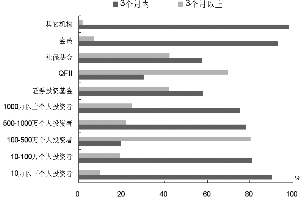

三是投资者持股期限基本上低于3个月。与境外成熟市场相比,目前我国证券市场上的投资者持股期限普遍较短、交易较为频繁。

根据上海证券交易所统计,2007年前3个月,在各类投资者平均持股期限中,持股低于三个月的账户占总数的85.6%;在机构投资者中,持股期限低于三个月的账户比例高达96.74%。

与沪市相类似,根据深圳证券交易所统计,2006年和2007年前8个月,各类投资者平均持股期限也较短,平均集中在三个月以内。2006年,持股期限小于三个月的账户占总数的68.7%;2007年前八个月,持股期限小于三个月的账户占总数的77%。其中基金、QFII和社保基金三类机构账户中,54%的持股期限小于三个月,99.2%均不足一年。

统计数据表明,我国股票市场投资者目前仍然主要以短线投资为主,缺乏真正的长期投资者。同境外成熟市场相比,目前我国股票市场投资者的平均换手率偏高,其中个人投资者资金周转率是机构投资者的两倍以上,100万元以下的个人投资者资金周转率更高,并在2005年至2007年间呈逐年递增态势。

四是中小个人投资者持股账户比例依然较高,所占市场交易金额比重也偏高。目前,我国证券市场上的个人投资者、尤其是中小个人投资者的账户比例依然偏高。截至2007年底,我国A股市场累计开户数达1.4亿。然而根据深圳证券交易所的统计,在深交所开户的账户中,真正持有股票的账户数量不足累计开户数量的三分之一。2005年、2006年及2007年1月至8月底,深圳证券交易所市场平均持股账户数目分别为1119万户、1055万户和1237万户,占同期累计开户数量的比例分别为33%、28%和26%。

根据上海证券交易所的统计,2007年1至3月上交所现金及持股市值在100万元以下的个人投资者持股账户数量占该交易所全部账户数量的98.8%。

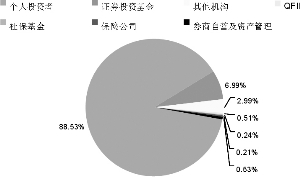

根据深圳证券交易所的统计,2007年1月至8月间,深交所个人投资者交易金额占该交易所总交易金额的88.53%。其中,现金及持股市值在100万元以下的个人投资者的持股账户数量占该交易所实际持有股票账户数量的99.3%,参与交易的账户数量占总数的99.3%,交易金额占总交易金额的73.6%。

(作者单位:中信证券资本市场部)