证监会于上周日晚紧急发布《上市公司解除限售存量股份转让指导意见》,此消息被各大媒体解读为重大利好。但市场的反应似乎并不太领情,在早盘上证综指以200多点的高开做出呼应后,随后迅速急转直下,大盘和个股几乎以俯冲式下跌展开。虽然大盘勉力收红,但市场对于利好的漠然已经显而易见。

“利好麻木症”主导市场

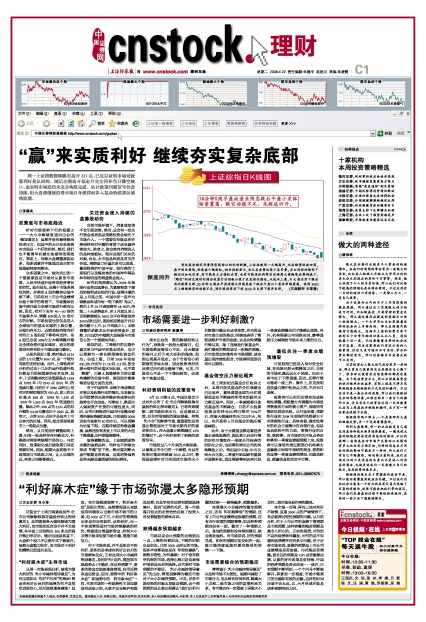

从周一市场表现分析,被视为重大利好的“大小非减持指导意见”,为何出现如此“叫好不叫座”的局面?资金在利好出台后的选择为何不是坚定进场信心,反而选择逢高离场?其实,在市场极度弱势下,“利好麻木症”是很正常的。虽然管理层从来就没有明确表示过救市或不救市的立场,但4000点下方,小利好的密集推出还是相当明显的,这些利好,无一不体现管理层对市场持续暴跌的担忧,希望通过增量新资金、控制大小非等手段来促使市场企稳,重塑市场信心。

对于市场来说,并不是体会不到利好,更多的是考虑在利好出台后的市场群体反应。正如此项大小非减持指导意见,是利好吗?是的。能扭转市场趋势么?不确定。在这种预期下,更多的资金会选择逢高套现,利用反弹来盘活资金。因而,弱势中的“利好麻木症”和强势中的“利空麻木症”一样,代表市场的一种趋势性主导思想没有改变之前,大家不会去维护和推进反弹,而是争相在反弹初期就选择离开,“促进”反弹的夭折。周一市场高开低走的走势恰恰反映了投资人对反弹短暂的群体共识。

跌得越多预期越多

市场总是会比预期的走得更远一点,上涨的时候如此,下跌的时候也是如此。目前3000点附近的市场,很多声音都表态是在“非理性暴跌”。既然非理性,为何暴跌?对于没有做空机制的市场,选择出局只是自我保护或者是无奈的选择。这代表对市场预期的不看好。“大小非减持指导意见”的出台,管理层解释为稳定市场对于大小非减持预期。可见,证券市场交换的对象本身就是预期,这个预期真的这么难以把握么?我们分析问题的症结——跌得越多,预期越多。

在获得大小非减持的稳定预期之后,还有“印花税降低”的预期,还有上市公司业绩增速放缓的预期,还有央行政策的预期等等,如此种种预期交织在一起,稳定了一种预期之后,其他的预期如没有得到满足,就会愈发强烈。对市场来说,好的预期兑现,和坏的预期证实交织在一起,就只能再度延续对原有路径的依赖——下跌。

市场需要综合的预期稳定

寄希望于“大小非减持指导意见”以扭转市场不太理性,短期内减轻了市场压力,但从较长时间来说,隔离大小非和二级市场之间的直接利益关系,有可能会在一定程度上导致大小非对二级市场交易价格的漠视。

在市场一而再,再而三地对利好不领情,直逼3000点的严峻情势下,有必要探讨理性预期的问题。从目前分析,对于上市公司的业绩下滑预期是主流预期,这种弥漫的隐形预期是最令人担心的。正如次级债,可怕的不是次级债事件爆发,可怕的是不知道次级债潜在还有多少问题。对于证券市场来说,直接的预期是上市公司业绩增速是否放缓,印花税是否调整;更长远的预期是CPI是否能够回落,从紧的货币政策是否持续,中国的经济周期是否会改变……或许,只有预期不断明朗、一个个问号不断被解开,积累到一定程度,市场才能真正的企稳和有效的走稳。这样的时间应该不会太远,五、六月份或许就是诸多预期明朗之时。