|

截至4月21日,上证综指今年以来跌幅达40.89%;同期,中信标普可转债指数下跌28.73%,跌幅小于大盘指数,显示出一定的抗跌性。市场持续下跌之后,可转债的债性、股性均得到增强, “下有底,上无顶”的特性使其投资价值逐渐显现。在具体可转债投资品种选择上,建议投资者优先考虑债性相对较强的品种,并综合考虑转债股性和正股的成长性。

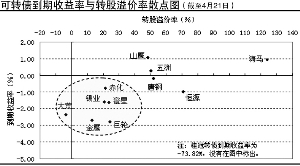

我们根据4月21日可转债的到期收益率和转股溢价率绘制出散点图,由图可知除桂冠转债外,其余11只转债到期收益率均大于-3%,债性保护大大增强。以目前价格买入这11只可转债并持有到期,最大亏损不会超过3%,非常具备抗跌性。其中,山鹰、海马以及五洲三只转债的到期收益率大于0,意味着当前购入此三只转债并持有到期可以保本。

从转股收益率的角度分析上述11只可转债,发现山鹰、唐钢、五洲、恒源和海马5只转债的转股溢价率均大于45%,股性较弱。这意味着虽然这5只转债债性较强,具备一定的下跌保护特性,但是由于转债市价高出转换价值太多,当正股上涨时,转债涨幅会相对滞后甚至不涨。

因此,我们初选出图中椭圆区域内的6只转债,即大荒、金鹰、锡业、赤化、澄星和巨轮。这6只转债转股溢价率均不足25%,其中,大荒转债的转股溢价率为-3.38%,意味着如果现在进入转股期,大荒转债存在理论上的套利机会。总的来说,上述6只转债债性较强,股性适中。但转债投资也要关注其相应正股的成长性,下面对大荒、金鹰、锡业、赤化、澄星和巨轮等6只转债的正股成长性进行分析。

数据显示,锡业股份的净资产收益率最高,盈利能力最强,其次是赤天化和巨轮股份;除北大荒和澄星股份外,其余正股的2008年动态市盈率均低于所属行业平均水平,锡业股份和赤天化动态市盈率较低,仅为16.48倍和17.26倍;2008年预测净利润增长率最高的是澄星股份,高达182.33%,其次是锡业股份,为61.95%,显示出较强的成长性;锡业股份和澄星股份的股价年化波动率相对较高,说明在其他条件相当的情况下,锡业转债和澄星转债的理论价格更高。

综上所述,锡业股份、澄星股份和赤天化3只正股的成长性要优于金鹰股份、北大荒和巨轮股份,估值也相对合理。因此,建议投资者重点关注锡业转债、澄星转债和赤化转债。