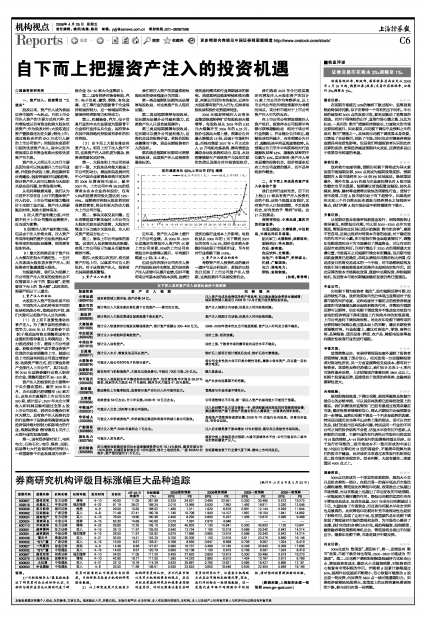

经国务院批准,财政部、国家税务总局决定从2008年4月24日起,调整证券(股票)交易印花税税率,由现行3%。调整为1%。。

联合证券:

在前期市场接近50%的惨烈下跌过程中,监管层竟然始终保持沉默,似乎在等待一个有利的出手时机。中石油的破发和3000点的岌岌可危,看来是触动了监管层的底线。而对于限售股的出手,直指市场心腹之患,以此为标志,一系列的“救市”措施和持续较长、力度较大的市场反弹即将展开。如此看来,印花税下调似乎是预料之中的系列“救市”措施之一。具体到印花税下调政策本身来看,它降低了交易费用,活跃了市场,同时也会对提高券商股业绩具有实质性影响。但是我们希望投资者认识到此次反弹的实质:宏观经济减速预期并未改变,反弹更多是出于政策信号转暖的考量。

安信证券:

政府救市态度明确,预期印花税下调将成为导火索促使市场短期反弹,3000点将成为短期政策底部,预期短期内A股市场将在20-25倍PE区间波动。除政策因素外,海外市场、A/H价差与企业盈利增长对A股市场的稳定也至关重要。短期建议首选配置金融股,其次是煤炭、钢铁、建材等业绩增长较快的周期性行业。受制于货币政策,目前A股市场仍处于向下趋势中。如果政府在未来三个月仍然无法在通胀与经济增长之间找到平衡点,我们判断A股市场估值中枢将继续向下修正。

齐鲁证券:

从前期证监会连续审批新基金发行,到限售股转让指导意见,到降低印花税,可以说3000-3200点作为政策底,管理层在此区间已经开始施展“救市组合拳”,意图不言自明。反映出政府对待资本市场的态度,对于稳定股市的作用不可小觑。在目前股市资金面趋紧情况下,调整印花税政策相当于为市场提供了增量资金,可以肯定的是股市实质性利好。目前行情处于3200点的周期最大支撑位置,市场高开之后短期行情会有所震荡,但后期市场活跃度提高已经确定。单纯从调低印花税征收比例看,仅是改变目前高交易成本的一个手段,对市场税制结构及有效引导正确投资理念和思路并未起到决定性作用。因此完善的资本市场税收政策,鼓励中长期投资,抑制短期投机,促进资本市场长期健康稳定发展仍然任重道远。

中金公司:

印花税下调为投资者“减负”,股市短期反弹可期,但是持续性不强。政府政策取向充分体现出监管层对于股票市场的呵护态度,这种态度对于稳定当前投资者极度悲观的市场情绪无疑会起到积极的作用。尽管股市短期反弹可以期待,但印花税下调政策并不能改变当前股市面临的经济增速下滑和通胀上行风险并存的宏观困境,上市公司盈利下调风险依然。对此次印花税下调带来的反弹持续时间难以做出基本面上的判断,建议长期投资者谨慎对待。行业配置上,建议对房地产、零售、高档白酒、品牌服装、通讯设备、钾肥、农产品、输配电设备等盈利确定性较高行业的进行超配。

申银万国:

政策密集出台,在表明管理层态度外遏制了投资者恐慌情绪,恢复了部分信心。相关政策一方面缓解投资者对流动性担忧,另一方面直接降低交易成本,都有利于投资者。政策性反弹已经确立,我们估计未来2-3周内市场将逐步反弹,上证综指或许能够回到3800点以上。初期个股普遍反弹,直接受益于政策的券商类、金融类股票弹性更大。

天相投顾:

规范限售股流通、下调印花税、规范再融资是恢复市场信心的必然举措,可以说前两条都已经得到政策上的落实。我们判断政府监管部门已经有意通过政策来稳定市场,稳定投资者情绪和信心,那么后期股市走强预期会进一步增强。虽然印花税下调是一个不改变趋势的因素,特别是回顾历史也得不出必然上涨的理由,但可以肯定的是,我们的股市还有很多问题,特别是同一行业的不同公司之间的股价结构不合理,估值水平没有拉开差距。从积极的方面看,主要行业的有代表性公司股价已经实现与H股的接轨,A-H同步发行的股票维持基本同步。由于发行价导致的二级市场成本不一致而形成的中国石油、中国石化等相对H股的高溢价,不能简单理解为我们的股市不健康,而应该在未来通过改革发行机制来促进二级市场的合理定价。综合判断,大盘有望在二季度重回4000点之上。

国泰君安:

3000点已经成为一个坚实的政策底部,规范大小非只是组合拳的一部分。在经历周一的高开低走后市场信心濒临崩溃,管理层此次降低印花税,政策推出之快超出市场预期,而且在幅度上也超出了单边征收的市场预期,一定能起到力挽狂澜的作用。降低印花税的实质作用在于降低交易成本,促进交易量。2007年全年印花税超过2千亿,大量抽取了市场资金,而且该印花税水平在全世界也是最高的。此次降低印花税对补充市场流动性也起到了积极作用,实现了让利于民。但更重要的是印花税下调体现了管理层对市场的重视和支持,为市场信心提供了支撑。我们相信组合拳仍未打完,规范再融资、股指期货、融资融券等政策都将择机出台,管理层将会该出手时就出手。随着印花税下降,市场将展开中期反弹。

兴业证券:

3000点成为“政策底”,原因在于,第一,即使没有“救市”政策,市场下跌空间也有限,2500-2800可能成为“市场底”。第二、印花税下调和限制解禁股减持方式组合出击,降低投资者成本,稳定大小非抛售预期,对投资者信心恢复有非常积极的作用。伴随着A股累计跌幅超过50%,跟海外估值差距不断缩小,信心恢复可能推动A股出现一轮反弹,而反弹在3800点一线可能遭遇阻力。如果经济硬着陆风险增大,政策底上的反弹将意味着更深的下跌,参与时仍应留一份清醒。