一、资产注入:投资需过“三道关”

股改以来,资产注入成为我国证券市场的一大热点。目前上市公司注入资产的主要方式有六种:定向增发或以自有资金收购大股东优质资产;作为股改对价;大股东通过资产置换偿还历史欠款;借壳上市;通过吸收合并的IPO方式引入新的上市公司资产;控股股东变更所引起的优质资产注入,其中以定向增发或以自有资金收购大股东优质资产为主流。

资产注入之所以引人注目主要是因为其可以快速提升上市公司业绩,并使股价成倍上涨,典型案例有泛海建设、驰宏锌锗和中国船舶等。部分资产注入还可以解决与大股东关联交易问题,如青岛海尔等。

从毛利率数据来看,我们认为目前并不存在自上而下的整体资产注入机会。上市公司盈利能力整体好于全部工业企业,资产注入需要甄别对待,风险主要体现在:

(1)注入资产盈利能力差,中长期不利于上市公司整体业绩提升,反而成为累赘;

(2)即使注入资产盈利能力强,但是由于注入价格太高,注入资产带来净利润的提升无法抵消股本扩张带来的每股收益摊薄,损害原有股东利益;

(3)最大的风险还在于资产注入大都存在很大不确定性,一旦注入失败或大股东放弃资产注入,则投资者可能遭遇重大损失。

为规避风险,我们认为把握上市公司资产注入带来的投资机会不仅需要自上而下的“望远镜”,更需要自下而上的“放大镜”。具体来说,需要严把以下三道关:

1、资产注入的动机

大股东注入资产的动机各不相同,不同的注入动机将带来不同的收益和风险分布。按照动机不同,我们大致可以把资产注入分为两类:

(1)自上而下政策性推动的资产注入。为了提升国有经济核心竞争力,2006年12月国资委下达《关于推进国有资本调整和国有企业重组的指导意见》,明确指出:“大力推进改制上市,提高上市公司质量。积极支持资产或主营业务资产优良的企业实现整体上市,鼓励已经上市的国有控股公司通过增资扩股、收购资产等方式,把主营业务资产全部注入上市公司”。其目标是:到2010年国资委履行出资人职责的企业,调整和重组至80-100家。

资产注入的投资机会主要集中于央企整合重组。截至2008年2月,央企总数已经调整至150家左右,这些央企隶属的上市公司大约200家。统计显示,2007年央企主营收入和利润总额均超过全部A股上市公司总和,说明央企整合仍有巨大潜力。具有资产注入投资机会的行业集中于国资委明确要求国有经济保持绝对控制力和影响力的行业,根据国资委《指导意见》,关注三大类行业的发展战略:

第一、国有经济要对军工、电网电力、石油石化、电信、煤炭、民航、航运等七大行业保持绝对控制力,一些重要骨干企业发展成为世界一流企业(35-50家大企业集团);

第二、国有经济对装备制造、汽车、电子信息、建筑、钢铁、有色金属、化工等行业的重要骨干企业保持较强控制力,这一领域国有资本要保持经济影响力和带动力;

第三、机械装备、汽车、电子信息行业的中央企业要成为重要骨干企业和行业排头兵企业,国有资本在其中保持绝对控股或有条件的相对控股。

(2)自下而上大股东推动的资产注入。和自上而下注入资产不同,这类资产注入动机更为复杂,投资者需要区别对待。

第一、大股东和上市公司利益趋于一致,大股东具有做大做强上市公司的动力。据国务院发展研究中心中国企业家调查系统日前发布的2008年调查报告显示,截至2007年,上市公司中有58.3%的经营者未在本企业持有股份,仅有5.8%的经营者持股比重达到51%-99%。显然绝对控股大股东若同时身兼经营者,将具有更大的动力做大上市公司市值。

第二、解决关联交易问题。近年来管理层不断加强对上市公司与大股东关联交易的监管,大股东可能迫于压力减少关联交易,注入相关资产便是方法之一。

第三、解决上市公司面临的困境。这类注入包括解决股改难题、实现上市公司扭亏为盈从而避免摘帽停市等。

第四、大股东以次充好,将劣质资产打包上市,以谋求不可告人的私利。对于这类资产注入,投资者尤其需要提高警惕。

2、资产注入的质量

我们将注入资产的质量按照每股收益的受益程度分为四类:

第一类是短期和长期均无法增厚每股收益,对这类资产注入理应回避;

第二类是短期增厚每股收益,但长期无法提升公司盈利能力,此类资产注入只适合波段操作;

第三类是短期摊薄每股收益,但长期可以提升公司盈利能力,这类机会具有投资价值。若股价因收益摊薄而下跌,更是长期投资者介入的良机;

第四类是短期和长期均可增厚每股收益,此类资产注入是投资的最佳标的。

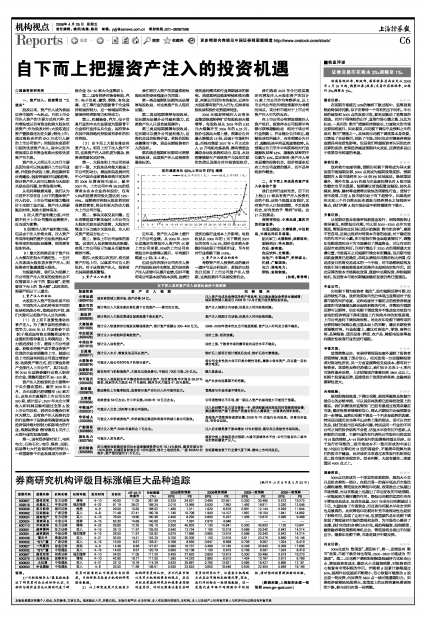

近年来,资产注入总体上提升了上市公司业绩。从2006年、2007年实施定向增发注入资产的45家上市公司来看,93%的上市公司在增发当年业绩得以提升,平均提升幅度1.2倍(见上图)。

但是也存在部分公司在注入资产后每股收益并未增加,因为某些资产注入即使可以提升业绩,但并不能带来公司基本面的根本改观,业绩仍受到盈利模式和行业周期波动的影响。典型案例是驰宏锌锗和株冶集团,两家公司同为有色板块,近两年大股东都有资产注入行为,但两者每股收益和股价走势差异明显。

2006年驰宏锌锗注入云南冶金集团昭通铅锌矿后每股收益大幅增厚,每股收益从2005年的0.82元大幅飙升至2006年的6.25元,股价也因此大幅上涨,预案公告后最大涨幅达15倍,远强于市场和行业;而株冶集团2007年4月正式注入10万吨铅冶炼系统、稀有贵重金属综合回收系统和动力、供电、水处理等辅助生产系统资产与其相关联的负债以及部分对外投资股权后,受到冶炼行业成本上升影响,每股收益从2006年的1元下降到2007年的仅有0.16元,股价也在绝大多数时间走弱于市场和行业,至今相对行业指数下跌143%。

3、资产注入前后的股价

考察资产注入投资机会的最后一道环节是分析股价,若股价已经充分反映了上市公司资产注入预期,这类股票并不具备投资机会。

我们选取2005至今已经实施定向增发注入大股东资产的共计75家上市公司作为考察样本,以上市公司公布定向增发预案作为考察时间点,来分析市场对于上市公司资产注入行为的反应。

在上市公司公布增发预案注入资产前后,投资样本公司股票平均都可获得超额收益(相对于该公司行业指数),并且随公告日临近,超额收益有所减少,而在预案公告日后,超额收益平均呈现递增趋势。从预案公告日至今平均获得相对行业超额收益率61%,超额收益率的中位数为16%。实证表明:资产注入带来显著的投资机会,股价将逐步反应上市公司业绩的提升,而不是单纯炒作概念。

二、自下而上寻找具有资产注入机会的个股

我们会同行业研究员,自下而上找出17家具有资产注入投资机会的个股。这些个股基本面良好,又有资产注入计划或预期,不乏投资机会,研究员给予“增持”评级。这17只股票是:

商贸零售业:小商品城、重庆百货和新世界;

交通运输业:大秦铁路、中远航运、中国远洋和日照港;

航天军工:火箭股份、洪都航空;

旅游酒店:华天酒店;

农业:新希望;

食品饮料:五粮液;

房地产:中粮地产、华侨城A;

机械:广船国际;

电力:国电电力;

钢铁:安阳钢铁。

(执笔:章秀奇)

定向增发当年93%上市公司EPS 增厚

| 自下而上具有资产注入投资机会的个股推荐 |

| 股票简称 | 资产注入预期 | 风险提示 |

| 小商品城 | 国际商贸城三期市场,资产价格34亿。 | 注入资产完成后会降低净资产受益率,而且股本增加会带来业绩摊薄; (600415) | 国际商贸城三期项目2008年10月才能开始贡献租金收益。

| 重庆百货 | 预计将注入大股东重庆商社旗下百货资产——新世纪百货。 | 资产注入预期方向明确,但是注入时间较难把握。 |

| 新世界 | 预计将注入大股东黄浦区国资委旗下商业资产。 | 资产注入预期方向明确,但是注入时间较难把握。 |

| 大秦铁路 | 预计注入铁道部其它煤炭运输线路资产,预计资产规模在300-400亿元。 | 2008-2009年资本性支出可能超预期;资产注入时间及方案不确定。 |

| 中远航运 | 预计注入木材船和沥青船资产。 | 油价上涨;经济放缓。 |

| 中国远洋 | 预计注入油轮资产。 | 油价上涨;干散货市场供需导致的运价水平不确定。 |

| 日照港 | 预计注入木片、粮食及油品码头资产。 | 铁矿石二期项目预计要延后完成;铁矿石吞吐量增速。 |

| 火箭股份 | 可能注入母公司时代电子的部分资产。 | 母公司业务性质大体可归类为惯性导航,属核心保军资产,存在着一定的整合难度。 |

| 洪都航空 | 股东相关飞机制造资产,大股东以现金参与,不超过7000万股,25亿元。 | 随大盘波动。 |

| 华天酒店 | 可能注入控股股东华天集团拥有的酒店资产,包括紫东阁华天酒店38.87%股权、株洲华天大酒店44.71%股权、郴州华天大酒店41.82%股权。 | 地产业务的结算期不好把握。 |

| 新希望 | 集团整体上市概率较低,选择部分资产先行注入的可能性较大。 | 管理层与市场沟通不够充分。 |

| 五粮液 | 收购资金59亿左右,分三年实施,2008年19亿元左右。 | 公司销售情况不乐观,第一期注入资产的盈利能力可能低于预期。 |

| 中粮地产 | 可能注入北京、沈阳等9家公司股权。 | 注入后别墅产品占项目储备一半,受调控影响风险低同时销售周转较慢; (000031) | 集团鹏利地产旗下房地产资源全部注入需要进一步厘清内部机制等。

| 华侨城A | 可能注入华侨城房地产、华侨城酒店集团和香港华侨城三家公司股权。 | 高端地产销售周转速度较慢,2008年PE估值行业内较高,但重估价值低,有安全边际。 |

| 广船国际 | 预计注入资产2008年盈利在7亿左右。 | 注入后业绩是基于股本增加15%的假设;建议关注系统性市场风险。 |

| 国电电力 | 可能注入发电资产。 | 煤炭价格上涨幅度超出预期;大渡河流域来水不佳;公司可能因为二级市场走势延缓资产注入。 |

| 安阳钢铁 | 定向增发收购集团拥有的永通球墨铸铁管公司78.14%股权、建筑安装公司100%股权、机械设备制造公司100%股权、部分土地使用权、一座450M3的高炉,资产预估值约31.5亿元。 | 宏观紧缩政策下行业景气度下降;整体上市时间延后。 |