(上接封九版)

六、全球黄金市场走势分析

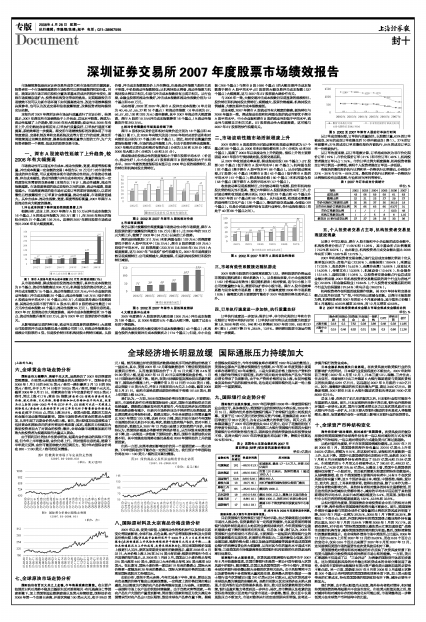

国际金价大幅攀升,突破千元大关。虽然经历了2007年四季度的宽幅震荡,但在美元走弱及投资基金的大规模炒作下,国际金价由2008年1月2日的846.75美元/盎司一路狂飙至3月13日的995美元/盎司,并于3月14日收于1003.5美元/盎司,突破千元大关。截至2008年3月31日,伦敦黄金市场下午定盘价收于933.5美元/盎司,同比上涨41.1%;黄金G5指数(黄金的G5指数由黄金的美元价格、欧元价格、日元价格、英镑价格和加元价格加权平均而成,权重为以上各国1998-2002年平均GDP水平。G5指数可以在一定程度上剔除美元(黄金的主要标价货币)的汇率变化对于衡量黄金价格造成的偏差)收于276.55点,同比上涨30.8%。受美元贬值、通胀压力加大和金融市场动荡等因素影响,国际市场投资者对黄金的需求大幅增加,从而引起了近期金价的大幅上涨。首先,美元贬值加快直接推动了包括黄金和原油在内的多种商品价格走高;其次,通胀压力持续加大致使投资者加大了对黄金的投资;最后,全球金融市场震荡加剧亦导致大批投资者为规避风险而大量买入黄金。

由于获利回吐的技术性要求增加,短期内金价波动的风险不可忽视,但今年上半年整体看,金价仍将上行。同时值得注意的是,随着下半年美元反弹,金价可能面临较大的回调压力。预计年内国际金价将在820~1100美元/盎司的区间震荡。

■

■

七、全球原油市场走势分析

国际油价在百元大关之上企稳,今年将呈现高位震荡。在主要产油国尼日利亚局势不稳及巴基斯坦反对派领袖贝·布托遇袭身亡等因素刺激下,加上美国制造业数据疲弱以及美元持续贬值,国际油价在2008年第一个交易日走高,并首次突破100美元大关,收于99.62美元/桶。然而相继出炉的美国经济数据却给炙手可热的原油价格泼下一盆凉水,其中,美国2007年12月零售数据意外下滑使得美国经济前景阴云密布,从而拖累国际油价于1月15日大幅下挫2.4%至91.90美元/桶,这是2007年12月20日以来的最低收盘价格。1月16日国际油价再度下跌。随后,在美元持续贬值及原油供应趋紧的影响下,国际油价震荡上行,一路攀升至3月13日的110.33美元/桶,成功突破110美元大关,并在3月底在百元大关之上企稳。截至2008年3月31日,纽约市场轻质原油期货价格收于每桶101.58美元,较上年同期上涨54.2%。

我们认为,一方面,2008年国际油价将仍在高位运行,主要原因:首先,市场投机炒作仍将推高国际油价;其次,国际市场原油供求关系依然偏紧。据欧佩克最新发布的月度报告,今年发达经济体对原油的需求虽然会略有减少,但新兴市场经济体由于经济增长依然强劲,因此原油需求也将保持旺盛。欧佩克预计,今年全球原油日均需求量将比2007年增加120万桶,达到8700万桶,因此目前市场对今年国际市场原油供求关系仍不乐观;再次,欧佩克趋向限产保价,面对不断上涨的油价,欧佩克从2007年12月起已连续3次拒绝增产压价,并坚持认为,美国经济减速必将影响世界经济增长,从而导致全球原油需求下降,这一决策进一步推高了国际油价;最后,国际市场原油供应前景不明,其中地缘政治局势动荡仍是推动2008年国际油价上升的重要因素。

但另一方面,如果考虑到影响油价的另一个重要因素——美元走势,下半年国际油价可能存在一定的回调压力。我们预计今年国际油价将在90~130美元/桶的区间高位震荡。

■

八、国际原材料及大宗商品价格走势分析

2007年以来,受美元贬值、过剩流动性的投机炒作以及供求关系变化等因素影响,全球石油、有色金属、农产品等国际原材料及大宗商品价格大幅上涨(详见城市金融研究所于2008年4月2日发布的研究报告《在控制通胀上升风险和确保经济平稳增长之间力求平衡——兼论本轮通胀压力上升的成因、走势及调控取向》),而近来国际粮价加速上涨更引人关注。据芝加哥期货交易所的数据显示,截至2008年4月22日,大米价格上涨2.3%至24.74美元每百磅;根据世界银行今年4月发表的报告显示,从2008年1月到3月,美国出口小麦价格从每吨375美元涨至440美元,泰国出口大米价格从每吨365美元涨至562美元。在此期间,国际小麦价格一度达到19年来的最高点,国际大米价格更一度触及到28年来的最高点。国际大宗商品价格的加速上涨致使国际通胀压力持续加大。

如前分析,受制于美元走势,今年尤其是下半年,黄金、原油以及有色金属的价格可能会出现剧烈震荡,一定程度上的价格回调亦难以避免,但以粮食为代表的农产品价格将维持加速上行态势。主要原因:一是国际市场上农产品的供给持续偏紧。由于自然灾害等因素,一些农产品生产大国的产量受到影响,同时部分国家和地区为优先满足本国需求而对农产品出口加以限制,致使全球农产品库存量下降。据联合国粮农组织报告,今年全球粮食库存将降至1982年以来的最低点,美国农业部农产品需求预测报告也预测,07年至08年度美国小麦期末库存将降至近60年来最低。二是大宗商品价格上涨向生产资料价格上涨的传导效应日趋明显,后者已经开始对全球的农产品生产和供应增长带来了负面影响,由于生产资料价格的过快上涨,农民种植粮食及其他农产品的积极性走低,这也是近来国际粮价进入新一轮上涨期的一个重要原因。

九、国际银行业走势分析

国际银行业损失惨重。2007年四季度和2008年一季度国际银行业出现巨亏,具体表现为:美国银行业的经营状况不容乐观。2008年1月15日,深陷内忧外患的花旗银行揭开了全球银行业第二轮报损大幕。受累于近180亿美元的次贷相关资产冲减,花旗集团在2007年四季度巨亏98.3亿美元,为有史以来最大的季度亏损。两天之后,美林集团爆出了2007年四季度损失98.3亿美元,追平了花旗刚刚创下的季度亏损记录。1月22日,美国第二大银行美国银行和第四大银行美联银行公布的财务报告显示,因次级住房抵押贷款损失和投资收益不佳,这两大银行2007年四季度盈利均急剧下降,降幅分别高达95%和98%。

表2 美国各大主要金融机构2007年

第四季度(财季)受次贷风波影响情况表

单位:亿美元

■

注:括号内为2006年同期季度净利润。

数据来源:各大银行年报和媒体报道。

目前美国银行股的表现已趋于相对平稳,加之美联储通过持续向市场注入流动性,信贷紧缩亦有一定程度的缓解,尤其是美国的跨国银行在海外特别是在亚太地区的业绩将持续向好,今年美国银行业盈利继续大幅下降的局面将有所改观。但总体上看,我们认为,2008年美国银行业的经营仍不容乐观,主要原因:一是短期内美国银行业的信贷紧缩难有实质改变,利润增长带来阻力;二是消费信心低迷、股市动荡加剧、能源价格大幅上涨以及就业增速减缓等因素将造成美国商业银行的消费信贷业务大幅萎缩,从而对其今年的盈利水平造成不利影响;三是美国房市持续萎靡致使美国银行机构面临的住房贷款违约率仍处高位。

欧洲银行业大面积受灾。次贷风波对欧洲银行业的冲击于2007年8月开始逐渐显现,法国巴黎银行则是第一家公开宣布被卷入次贷风波中的银行,随后德国、法国以及英国等国的一些中小银行,甚至是全球知名银行纷纷爆出较大金额的次贷相关损失。由于风险管控不力以及薪资结构不合理招致大量风险交易,欧洲最大的银行集团——瑞士银行迄今次贷减记已逾370亿美元(234亿欧元),成为次贷风波中全球损失最为惨重的金融机构。虽然目前欧元区实体经济还未陷入衰退,但区内银行业亦面临诸多挑战:首先,欧元区信贷紧缩局面仍将持续,银行业盈利能力将受到进一步冲击;其次,房市降温以及收紧的放贷标准将使欧元区房地产信贷市场进一步萎缩;最后,欧元区中长期通胀压力不断加大,市场对欧洲央行的加息预期有所增强,这将进一步提升银行的资金成本。

日本金融机构的损失日益显现。在次贷风波对欧美银行业的负面影响扩大的同时,日本银行业受损程度亦不断加大。2007年财年前三季度(2007年4月至12月),日本三菱UFJ、瑞穗、三井住友、住友信托、理索纳和中央三井集团6大银行集团遭受与美国次贷相关的损失高达5291亿日元,远远超过2007年9月底的1150亿日元。其中,瑞穗银行集团的相关损失最为严重,高达3450亿日元。据最新预测,2007财年日本6大银行集团次贷损失将达到7000亿至8000亿日元。

总体上看,在经历了前几年的复苏之后,日本银行业很可能在今年重新陷入低迷。首先,日本宏观经济形势不容乐观,银行业外部经营环境进一步恶化;其次,国内市场需求增长乏力以及次贷风波对日本大银行冲击进一步扩大,日本主要大型银行集团的非利息收入将继续缩水;最后,信贷紧缩亦会在一定程度上影响日本银行业的信贷增长。

十、全球资产币种结构变化

海外持有者“绝对增持、相对减持”美国国债。次贷风波后的复杂形势使得美国国债的全球海外持有者一边以相对减持的方式有序调整资产币种结构,一边以绝对增持的方式避免美元汇率过度超跌。

从绝对值的角度看,并不存在美国国债减持潮流。从2007年7月到2008年1月,美国国债的海外持有量从22010亿美元上升至24025亿美元,增幅为9.15%,在这段时间里,该指标的月度数据一直上升,从未下降。美国中长期国债的变化则稍有不同,虽然在2007年7月和8月分别被海外持有者净卖出了93.67亿美元和27.64亿美元,但在随后的5个月里又分别被净买入了260.02亿、498.32亿、235.4亿、14.38亿和375.55亿美元,从整体上看,美国中长期国债的减持仅持续了一小段时间,而且被后续更大程度的增持所倍数抵补。从结构数据看,在23个美国国债主要海外持有者中,只有9个在次贷风波后持有量下降,这9个经济体是日本、韩国、中国香港、瑞典、爱尔兰、意大利、波兰、土耳其和俄罗斯,值得注意的是,除了日本作为第一大持有者较有影响力外,其他持有者相对整体的持有比重都较低,而且这些经济体的减持比例都非常小,减持的平均水平远远低于其他国家增持的平均水平,比如日本的减持幅度为5.4%,而英国、加勒比银行中心和巴西的增持幅度就高达182%、52.9%和33.9%。

从相对值的角度看,美国国债在全球投资组合中所占的相对比例不断下降,海外投资对美国国债的投资兴趣不断淡化。首先,美国国债外部持有量余额与同期全球外汇储备量的比例在次贷风波后明显下降,2007年7月这一比例为39.25%,2008年1月下降至38.30%,降幅近1个百分点;其次,外国机构持有的美国国债占整体海外持有量的比重从2007年7月的73.64%下降至2008年1月的70.17%,这潜在表明,对于没有“增持美国国债以避免美元汇率加速贬值”战略性意图的机构而言,减持美国国债的倾向较为明显;最后,国际清算银行的最新数据显示,在全球海外债券市场中美国所占比重从2006年12月的24.46%上升至2007年12月的25.09%,而在0.63个百分点的变化中,仅有0.04个百分点来源于2007年9月至2007年12月,这间接表明美国市场的重要性在次贷风波后相对下降。

美国国债绝对增持和相对减持的并存反映了次贷风波背景下防范美元超跌和分散投资风险两种潜在市场心理的碰撞。一方面,美元汇率超跌不仅造成了以“三金异动”为表象的国际货币体系初步紊乱,还为美国通胀风险的对外输出和次贷成本的全球分摊创造了途径,全球各主要经济体继续持有美元资产避免美元超跌加速的必要性不断凸现。另一方面,美联储2007年9月至2008年3月连续6次降息300个基点让各种期限的美国国债收益率全面下跌,加上美元贬值带来的汇率成本,持有美国国债的预期收益有所下降,减持必要性不断加大。

我们判断,由于美元贬值尚未见底,海外持有者绝对增持、相对减持美国国债的格局短期内不会发生变化,但在美元贬值见底之后,绝对减持和相对减持并存的结构变化有可能出现,市场调整将进一步降低美元在全球资产币种结构中的比重。

| 金融机构 | 次贷损失减记 | 季度净利润 | 应对措施 |

| 花旗集团 | 181 | -98.3(51.3) | 削减股息,裁员1.7~2.4万人,注资220亿美元 |

| 美林集团 | 115 | -98.3(23.5) | 注资110亿美元,选择性裁员(超过1600人) |

| 美国银行 | 52.8 | 2.68(52.6) | 裁员650人 |

| 摩根大通 | 13 | 29.7(45) | 对杠杆融资和结构信贷业务部门裁员 |

| 摩根士丹利 | 94 | -35.9(22.1) | 裁员约1000人 |

| 贝尔斯登 | 19 | -8.54(5.63) | 裁员2000人以上,募集23亿美元资金 |

| 雷曼兄弟 | / | 8.86(10) | 裁员1300人,关闭BNC次贷业务公司 |

| 美联银行 | 17 | 0.51(23) | 裁减243个得克萨斯州贷款运作中心职位 |