本报告对2007年深圳证券市场运行质量进行了实证分析,结果显示,2007年深交所市场绩效处于上升状态,总体水平较高。表现为:流动性延续了上升趋势,较2006年有大幅提高;波动性比2006年有所上升,但仍然处在合理区间;订单执行质量良好,订单执行速度不断提高,系统效率进一步提高。深交所市场绩效指标的改善体现了市场制度建设、交易机制改革和交易系统改进等方面工作的成效,深交所将继续通过完善交易制度、提高信息披露质量等方面的工作,为广大投资者提供一个高效、低成本的股票交易市场。

一、深市A股流动性延续了上升趋势,较2006年有大幅提高

市场流动性可以通过冲击成本、流动性指数、宽度、深度等指标衡量。冲击成本衡量一定金额的交易(本报告以10万元计)对市场价格造成的冲击程度,可以直观地体现市场的流动性状况,市场流动性越高,冲击成本越低。流动性指数与冲击成本相对应,衡量价格发生一定程度变化所需要的交易金额(本报告以1%计),流动性越高,流动性指数越高。市场宽度表现的是买卖报价之间的差距,流动性越高,宽度值越小。市场深度表现的是市场对买卖订单的即时吸收能力,以即时最优五档披露报价上订单累计金额衡量,流动性越高,市场深度值越大。从冲击成本、流动性指数、宽度、深度等指标衡量,2007年深市A股流动性有大幅度的提高。

1.冲击成本持续下降和流动性指数显著上升

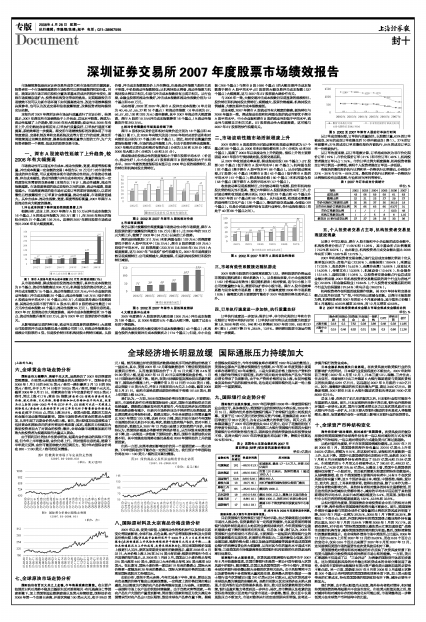

根据分析,总体上讲,2007年深市A股10万元冲击成本指数为16个基点,1%的流动性指数为293万(图1),而2006年相应的指标分别为27个基点和126万元。这表明2007年深圳股票市场流动性比2006年有大幅度提高。

■

图1 深市A股各年度冲击成本指数(10万元)和流动指数(1%)

从市场结构看,深成指成份股的流动性最好,其冲击成本指数仅为8个基点,流动性指数高达934万元;机构重仓股的流动性次之,其冲击成本指数为15个基点,流动性指数达332万元;中小企业板的流动性指标(冲击成本指数20个基点;流动性指数148万元)低于深市A股流动性平均水平(16个基点;293万),但是如果考虑公司规模因素,其流动性实际不低于深市A股水平;深市B股的流动性最差(10万元冲击成本指数43个基点;流动性指数95万元)。值得注意的是,2007年ST股票流动性大幅度提高,其冲击成本指数降低至19个基点,流动性指数升高至332万元,这与2007年ST股票的炒作浪潮有关。

从影响因素呈现的特征看,流动性呈现显著的规模特征:大规模公司股票的冲击成本指数仅是小规模公司的1/2,而流动性指数是小规模公司股票的4倍。但是股价特征和机构持股比例特征减弱。从股价看,冲击成本指数随股价上升而降低,但是流动性指数与股价关系不明显,中价股流动性指数较低;从机构持股比例看,流动性指数与机构持股比例呈正相关,但是与冲击成本指数没有出现正相关。从行业看,金融业股票的流动性最好,冲击成本指数和流动性指数分别为12个基点和640万元。

动态地看,2002至2007年,深市A股冲击成本指数(6年分别为40、45、51、55、27和16个基点)和流动性指数(6年分别为57、56、57、63、126和293万元)逐年提高,其中2007年流动性大幅度提高,深市A股的10万元冲击成本指数降至16个基点,1%流动性指数则升至293万元。

2.相对价差衡量的市场宽度持续下降

深市A股相对买卖价差和相对有效价差分别为18个基点和45个基点(图2),比2006年有较大改进(2006年相对买卖价差和相对有效价差分别为27个基点和49个基点)。因此,相对价差衡量的宽度指标继续下降,市场的流动性继续上升。但由于股票价格快速提高,2007年绝对买卖价差和绝对有效价差(分别为3.26和8.29分)都比2006年大幅上升(分别为1.48和3.01分)。

深成指成份股流动性的宽度指标小于深市股票平均水平(价差小,流动性好),中小企业板、ST股票和深市B股的指标则大于平均水平。2007年度的宽度指标没有显示出2006年出现的规模特征、股价特征和机构持股比例特征。

■

图2 2002至2007年深市A股的相对价差

3.市场深度提高

报告以累计披露报价深度衡量市场流动性中的市场深度,深市A股股票的累计披露报价深度为135万元(图3),比2006年的103万元大幅上升,继续了2002年(34万元)以来的上升趋势。

深圳成份指数股(311万元)和机构重仓股(129万元)的深度都要优于深市A股平均水平(135万元),深市B股的深度(69万元)则低于平均水平。ST股票深度(233万元)比2006年(64万元)大幅度提高,这与2007年“垃圾股”炒作浪潮有关。2007年市场深度仍然呈现规模特征:公司规模越大,深度越深。但是机构持股特征和股价特征减弱。

■

图3 2002至2007年深市A股的深度指标

4.大额交易冲击成本

2007年度深市A股股票的大额交易(300万元)冲击成本指数为199个基点,比2006年底的575个基点大幅下降,延续了过去5年的下降趋势。

深成指成份股的大额交易冲击成本指数最低(43个基点);机构重仓股的大额交易冲击成本指数次之(174个基点);但是,中小企业板(268个基点)与深市B股(686个基点)的大额交易冲击成本指数高于深市A股平均水平;ST股票的大额交易冲击成本指数(237个基点)大幅提高,这与2007年ST股票被大肆炒作有关。

与2006年一致,大额交易冲击成本指数仍呈现显著的规模特征、股价特征和机构持股比例特征:规模越大、股票价格越高、机构持股比例越高,大额交易冲击成本指数越低。

总体来看,2007年深市A股流动性有大幅度的提高。板块特征与2006年基本一致,深成指成份股和机构重仓股的流动性要优于深市A股平均水平,中小企业板和深市B股的流动性则低于平均水平,流动性与规模呈正相关关系。ST股票流动性大幅度提高,这可能与2007年ST股票的炒作浪潮有关。

二、市场波动性随市场活跃程度上升

2007年深市A股股票的分时波动率和收益波动率依次为57个基点和88个基点,比2006年相应指标都有所上升(分别为43和66个基点),延续了2003年以来波动性上升的趋势。指标上升的主要原因是2007年股市行情持续走强,股票交易活跃。

从2007年收益波动率来看,深成指成份股(66个基点)、ST股票(62个基点)低于深市A股平均水平(88个基点);机构重仓股(92个基点)高于深市A股平均水平(88个基点)。从分时波动率来看,ST股票(40个基点)和深市B股(43个基点)低于深市A股的平均水平(57个基点);深成指成份股(60个基点)和机构重仓股(58个基点)高于深市A股的平均水平(57个基点)。

收益波动率呈现规模特征,分时波动率则与规模、股价和机构持股比例的相关性不显著。最近六年深圳A股股票波动性有所上升,分时波动率和收益波动率分别从2002年的29个基点和43个基点升至2007年的57个基点和88个基点。从行业来看,收益波动率最高的是传播与文化产业(126个基点),最低的是交通运输、仓储业(69个基点)。但是分时波动率并没有呈现行业特征,各行业指标接近(均处于40至66个基点之间)。

■

图4 2002至2007年深市A股的波动性指标

三、市场有效性系数接近随机游走

2007年深市股票的市场效率系数为1.22,表明股票的价格运动非常接近随机游走(理论系数为1)。从各板块来看,中小企业板股票(1.92)价格运动有效性(接近随机游走)相对较弱,这与中小板上市公司的数量较少有关,需要尽快扩容中小板市场。深市A股市场效率系数与完全有效市场系数(数值1)的偏离度较2006年市场系数(0.95)偏离度大的主要原因可能在于2007年股票价格呈现单边上升。

四、订单执行速度进一步加快,执行质量良好

订单执行速度进一步加快:限价订单、非市价化限价订单和市价化限价订单的平均执行时间(订单执行时间均以成交股数为权重计算)从2006年的410、 946和43秒降到2007年的299、 683和37秒(图5),分别下降27%,38.5%, 13.9%。表明深圳股票市场运作效率进一步提高。

■

图5 2002至2007年深市A股的订单执行时间

从订单成交情况看,订单执行质量良好。以股数计量,63%的订单被成交,36%的成交订单在提交后10秒内被成交(表1)。27%的订单被撤单;27%的成交订单在最优报价内被执行,84%的成交订单以单一价格被执行。

从订单角度来看,以订单笔数计算,订单构成依次为非市价化限价订单(19%)、市价化限价订单(31%)和市价订单(48%),机构投资者提交订单只占1.15%。市价订单比例大幅度提高,机构投资者提交订单比例进一步降低,表明个人投资者提交订单进一步活跃。

各板块的最优报价执行比例和单一价格执行比例接近,分别处于22%~30%与67%~88%之间。最优报价执行比例和单一价格执行比例指标没有出现规模、行业和时间序列等特征。

表1 2007年订单成交分类统计

单位:%

■

五、个人投资者交易占主导,机构投资者交易呈现波段现象

从表2中可以看出,深市A股主板和中小企业板的成交金额中,机构投资者分别占了11.95%和11.26%,其中基金所占比例最高(7.52%和6.02%)。由此看出,机构投资者占成交金额比重比2006年有所下降(13.67%和12.72%)。

2007年机构投资者交易金额占该行业总成交金额比例前十位从高至低分别为:房地产业(22.30%)、金融保险(19.64%)、采掘业(17.33%)、食品饮料(15.53%)、金属非金属(15.06%)、信息技术(14.20%)、传播文化(13.30%)、机械设备(12.44%)、社会服务(12.14%)、造纸印刷(11.08%)。以投资者交易金额占行业总成交金额比例来看,2007年机构投资者交易最活跃的两个行业为房地产业(22.30%)和金融保险业(19.64%);个人投资者交易最活跃的两个行业为纺织服装(97.54%)和电子业(96.02%)。

机构投资者存在明显的波段操作现象,其2007年持有和交易金额占比按月份呈现“U”型,中间月份出现减仓现象。以深市主板股票为例,机构投资者在2007年的前4个月逐步减仓,其市值所占份额1至4月逐渐从40.03%减至32.98%,而12月又增至42.58%。

表2 2007年机构投资者成交金额占市场全部成交金额的比例

单位:%

■

| 指标 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 |

| 成交比例 | 43 | 56 | 59 | 58 | 61 | 63 |

| 撤单比例 | 22 | 21 | 23 | 27 | 29 | 27 |

| 市价化限价订单提交比例 | 25 | 35 | 37 | 35 | 36.19 | 19 |

| 非市价化限价订单提交比例 | 75 | 65 | 63 | 65 | 63.77 | 31 |

| 市价订单提交比例 | / | / | / | / | 0.03 | 48 |

| 机构订单提交比例 | / | / | 5 | 8 | 6 | 1.15 |

| 提交后10秒内成交比例 | 27 | 27 | 28 | 29 | 30 | 36 |

| 集合理财 | 保险公司 | 投资基金 | 社保基金 | 一般机构 | QFII | 券商自营 | 合计 | |

| A股主板 | 0.18 | 0.2 | 7.52 | 0.29 | 2.98 | 0.49 | 0.28 | 11.95 |

| A股中小板 | 0.15 | 0.46 | 6.02 | 0.31 | 3.35 | 0.3 | 0.66 | 11.26 |