■

公司法定代表人:荣海 主管会计工作负责人:雷波 会计机构负责人:吴玉忠

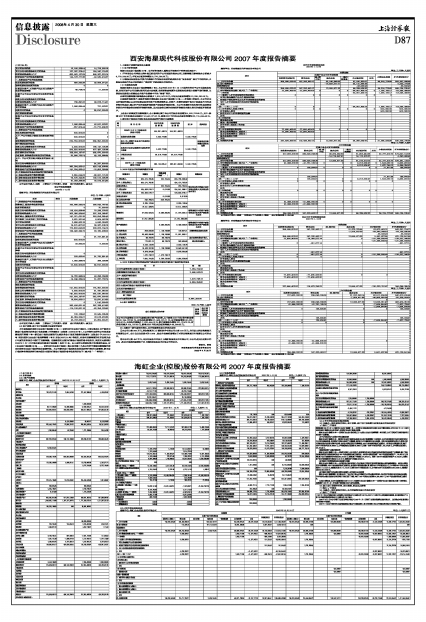

母公司现金流量表

2007年1-12月

编制单位: 西安海星现代科技股份有限公司

单位:元 币种:人民币

■

公司法定代表人:荣海 主管会计工作负责人:雷波 会计机构负责人:吴玉忠

9.3 会计政策、会计估计和核算方法变更的说明

本年度根据财政部《企业会计准则第38号――首次执行企业会计准则》、中国证监会《关于做好与新会计准则相关财务会计信息披露工作的通知》(证监发[2006]136号)、《公开发行证券的公司信息披露规范问答第7号―新旧会计准则过渡期间比较财务会计信息的编制和披露》(证监会计字[2007]10号)和财政部《企业会计准则解释第1 号》(财会[2007]14号)等规定,对要求追溯调整的项目在相关会计年度的财务报告中进行了追溯调整。在编制假定全面执行新会计准则的备考信息时,系假定比较期初2006年1月1日开始全面执行新会计准则第1号至37号,以上述可比照期初资产负债表为起点,对《企业会计准则第38号----首次执行企业会计准则》第五条至第十九条之外的不需要追溯调整的事项已按照企业会计准则的规定重新列报。本公司新旧会计准则股东权益差异调节表对比披露表、新旧会计准则净利润差异调节表与假定全面执行新会计准则的备考信息列示如下(减少按“-”号列示):

1、主要会计政策的变更及其影响

(1)合并财务报表

根据《企业会计准则第33号-合并财务报表》,编制合并报表时下列事项处理如下:

1)不再按母公司持股比例补提已经抵消的子公司提取的盈余公积,追溯调整后影响盈余公积减少8,776,564.28元,年初未分配利润增加8,776,564.28元;

2)少数股东权益在合并资产负债表中作为股东权益的组成部分在“股东权益”类之下单独列示;少数股东损益作为合并利润表中“净利润”的组成部分单独列示。

(2)长期股权投资

根据财政部《企业会计准则解释第1号》,本公司对2007年1月1日前持有的对子公司长期股权投资,应视同该子公司自最初即采用成本法核算,按照原制度核算的长期股权投资借方差额不进行摊销,长期股权投资借方差额在合并资产负债表中作为“商誉”列示。

此事项追溯调整后影响盈余公积减少7,816,507.33元,年初未分配利润增加13,339,280.18元。

(3)递延所得税资产、递延所得税负债根据《企业会计准则第 18 号——所得税》的规定,本公司对企业所得税的确认由应付税款法变更为资产负债表债务法,对资产、负债的账面价值与计税基础不同形成的暂时性差异,确认所产生的递延所得税资产或递延所得税负债。本公司考虑到可抵扣暂时性差异转回的期间内可能取得应纳税所得额的限制,因无法取得足够的应纳税所得额而未确认相关的递延所得税资产。

上述会计政策变更追溯调整后,合计影响归属于母公司的股东权益增加5,522,772.85元,其中:影响2007年年初盈余公积减少16,593,071.61元,影响2007年年初未分配利润增加22,115,844.46元。

2、新旧会计准则合并期初股东权益差异调节表对比披露表

■

3、2006年度合并利润表调整项目表

■

4、2006年度合并净利润差异调节表及假定全面执行新会计准则的备考信息

■

9.4 会计差错更正

单位:元 币种:人民币

■

9.5 与最近一期年度报告相比,合并范围发生变化的具体说明

①本公司出资900万元,西安海星万山计算机软件有限公司出资100万元,共同设立西安海星通讯有限责任公司 ,合计占其注册资本的100% ,故合并报表范围增加了对西安海星通讯有限责任公司的合并。

②本公司出资450万元,与其他股东共同设立上海凯程信息技术有限公司,本公司占其注册资本的90% ,故合并报表范围增加了对上海凯程信息技术有限公司的合并。

董事长: 荣海

西安海星现代科技股份有限公司

2008年4月30日

合并所有者权益变动表

2007年1-12月

编制单位: 西安海星现代科技股份有限公司

单位:元 币种:人民币

■

单位:元 币种:人民币

■

公司法定代表人:荣海 主管会计工作负责人:雷波 会计机构负责人:吴玉忠

母公司所有者权益变动表

2007年1-12月

编制单位: 西安海星现代科技股份有限公司

单位:元 币种:人民币

■

单位:元 币种:人民币

■

公司法定代表人:荣海 主管会计工作负责人:雷波 会计机构负责人:吴玉忠