|

当今全球经济增长总体呈现高通胀下的“北冷南热”态势(借用传统政治学术语,发达国家被称之为“北方国家”,而发展中国家则被称之为“南方国家”)。这种格局给全球化背景下各国宏观政策选择造成了极大的困难,同时全球经济稳定运行也因此潜藏着极高的政策风险。

“北方”由于担心货币政策过松造成通胀失控,而使得政策放松程度达不到应有水平;“南方”则担心“北方经济”放缓拖累国内经济,而使得货币政策紧缩程度同样难以达到足够地步。由此,“北方经济”可能因政策稍紧而令回暖所需时期延长;“南方经济”则可能因政策略松而使通胀高位运行时间迁延;全球经济处于通胀偏高而增速偏低的区间也可能因此被拉长。

这进一步意味着,在这个贸易全球化程度已进展到空前程度的现在,全球主要经济体之间迫切需要增进彼此之前的互信,并以此为基础加强宏观政策协调,才能最终逐步消除“北冷南热”所造成的政策困境。

全球经济增长格局“北冷南热”

自去年年末开始,市场就普遍预期:受美国次按危机影响,2008年全球经济整体增速将有所放缓,发达国家所受影响尤大,而新兴经济体则仍可望保持相对较高增速。

IMF在4月公布的最新《全球经济展望》提供的预测:2008年全球经济增速可能为3.7%,较上年下降1.2个百分点;其中,发达经济体增速将由上年的2.7%降至1.3%;发展中国家降幅小于发达经济体,为1.2个百分点,全年增速仍将高达6.6%。

OPEC在2008年4月发布的预测虽略较IMF乐观,但全球和不同经济体间经济增长总体趋势与IMF依然是一致的。

上述情景由此形成了势若冰火的“北冷南热”态势。

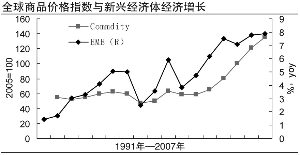

“南热”为全球大宗商品价格高企提供故事背景

在“北方经济”增速已确定放缓的情况下,总体仍然高位运行的“南方经济”便成为了全球大宗商品价格不断突破新高最重要的故事背景。的确,诸多数据和逻辑似乎又恰恰能够令这种故事情节变得更为圆满。

比如在能源方面,资料显示, 新兴经济体能源消费的快速增长,直接使得其在全球能源消费中的比重总体呈上升趋势,到2006年(所能得到的最新数据),这一比重已达到史无前例的39%,仅比经济总量占比比新兴经济大得多的OECD国家低12个百分点左右。

在粮食方面,近年来随着经济持续发展,南方国家消费结构的变化,辅之以高油价下生物燃料的发展图景,共同演绎出当下全球粮价的骤然暴涨轨迹。而相关国家预防心理的增强并出台相关措施,进一步强化了此种气氛。

基于“南方国家”故事背景所演绎出的全球大宗商品价格狂飙,直接使得近来全球商品价格运行轨迹明显背离此前一贯延续的与“北方国家”经济增长总体同起同落模式,而更多地显示出与“南方国家”经济走势之间愈益密切的联系。

“‘北冷’受炙烤,‘南热’寒意侵”下的政策困境

“南热”背景驱动下的全球商品价格走高,直接使全球经济面临通胀压力。在此过程中,“北方国家”也未能免受煎熬。

以美国为例,在食品和燃料价格持续高位运行的推动下,CPI总体水平随之显著上升。由此也打破了核心CPI稳定运行的格局,使其显示出上升趋势。这使美联储在4月30日声明中认为,还需“密切关注通胀形势发展”。与联储似乎渐趋转向强硬的政策措辞恰成对照,“次按危机可能是二战以来全球最严重的金融危机”(索罗斯、格林斯潘语)的断言也正日益为市场所认同。历史数据显示,不仅当前名义利率(2.00%)仍高于2003年下半年1.00%的水平,而且实际利率也远未达到1955年以来的最低水平。按照2008年3月份(截至目前为止的最新数据)的数据测算,当月实际利率水平为-1.39%,远低于此前联储刺激经济时的实际利率低点。

经济之疲弱甚于以往,而货币政策刺激之力度却惮于通胀而可能逊于以往,这无疑将使得北方经济回暖之路更为曲折漫长。

在“北方经济”面临内冷外热之际,“南方经济”也处于煎熬之中,但境遇却正好相反。虽然眼下其国内经济增长依然强劲,但通胀压力巨大,却恐“北方”凉意终侵入骨而不敢将抑制通胀的刹车一直踩到底。