|

连续上调的存款准备金率开始让金融机构感到“烫手”,其累积紧缩效应显然已经释放。本周前两个交易日,受央行今年第四次宣布上调存款准备金率及新股发行等因素综合影响,货币市场资金价格连续强劲上涨。而值得注意的是,不但吸收存款能力相对较弱的中小银行流动性管理挑战增加,就连资金头寸向来宽松的国有商业银行,其资金融出动力和能力也明显下降。

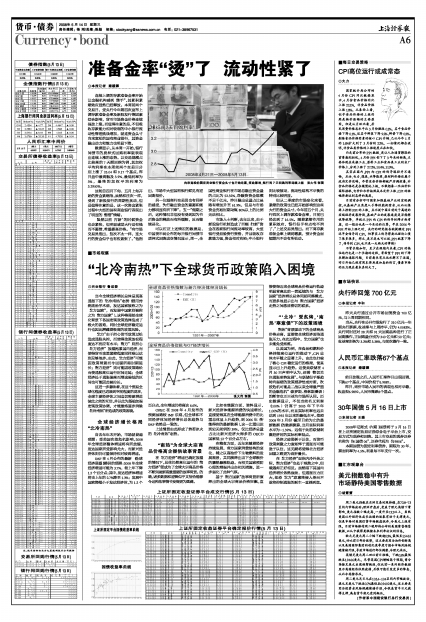

数据显示,从本周一开始,银行间债市的质押式回购利率就表现出连续上涨的态势。以交易规模占比较高的7天期回购为例,其加权平均利率在本周前两个交易日分别上涨了25.04和9.17个基点,昨日盘中最高触及3.9%,最低利率为3%,最终的加权平均利率为3.2950%。

这轮自四月下旬、五月上旬开始的资金紧缩战,虽然和往次一样,受到了新股发行的周期性扰动,但是值得注意的是,这一次资金紧张过程中大型的国有商业银行表现出了明显的“惜借”情绪。

“虽然以前‘打新’的时候资金也会紧张,但明显感觉大行是有钱而不愿借,希望提高价格。”有市场交易员指出,“这次不太一样,连大行的资金似乎也有些紧张了。”他指出,市场中大型国有银行鲜见有逆回购报价。

另一位城商行交易员也有同样的感受,“大行融出资金的意愿和能力都明显有所下降”。“五一”假期之后,这种情况非但没有受到因为节后资金的释放而有所缓解,反而继续恶化。

可以佐证上述情况的数据是,中国货币网公布的每日银行间债市质押式回购成交情况显示,周一,全国性商业银行在市场总融出资金量的占比为52.32%,净融资资金规模不足千亿元,昨日融出总量占比虽略有增加升至61.9%,但是与市场资金充裕时期动辄80%以上的比例无法相比。

市场人士判断,去年以来,由于新股发行机制造成了巨额“打新”资金在各家银行间流动率较高,大型银行受益验资行资格,并且吸收存款能力强,资金相对充裕;中小银行则比较被动,流动性结构不平衡的特别比较明显。

但从二季度的市场变化来看,紧缩的政策也已经开始影响到这些大行的资金头寸。今年前五个月,央行四次上调存款准备金率,目前已经达到了16.5%。随着紧缩作用的累积效应,“银行似乎有点吃不消了,”上述交易员指出。而下周存款准备金率上调将缴款,预计资金面短期内不会有所松动。