|

从宏观基本面看,首先,4月份经济下滑的趋势更明显:其一,出口增速继续呈现下滑趋势。由于外部需求继续放缓和历史上呈现的5月份环比下降的趋势,预计5月份出口增速将继续回落,对经济的拖累也更加明显。其二,通过工业增加值数据我们可以判断经济放缓的苗头更为明显。

其次,4月份CPI反弹不改回落趋势。4月份CPI涨幅高于市场预期和食品的反季节性上涨有关,目前没有看到明显的通胀扩散的迹象,市场担忧的非食品同比也维持在和上月相同的幅度,4月份CPI涨幅反弹并不改变通胀逐季回落的判断。因而,我们认为CPI的短期反弹并不会影响本期国债的投标。

在目前市场资金面较为紧张的情况下,准备金率的调整对市场短期资金面的影响比较明显。一方面,准备金率达到16.5%的历史新高,对银行体系资金面的收紧效益更加明显。另外,近期新股发行频繁,准备金率的提高将加剧资金面的紧张。

从上面分析看,宏观面经济下滑的趋势比较明显,但短期内资金面的确比较紧张。后期随着季度信贷的压缩以及新股密集发行的告一段落,资金面应该有所缓和。尽管美联储短期暂停减息的预期比较强,但美国经济仍未好转,马上加息的可能性也非常小。另外,目前人民币对美元升值速度减缓,但据我们了解4月份外汇占款并没有明显的减弱。因而综合上述因素,我们认为债市后市调整的空间不大。

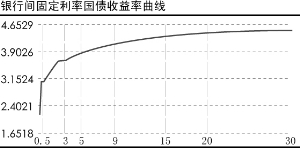

我们认为,7年期国债作为市场的关键期限,今天的招标结果对未来债市走势将产生重要影响,或确定本轮调整的结束。

从目前收益率水平看,二级市场7年国债收益率为3.99%,7年金融债为4.83%,考虑25%的税收影响,7年国债收益率仍明显高于金融债。从期限上看,7年国债的期限适中,包括银行,保险均会对本期国债表现一定的兴趣。而且,随着此前的调整,目前7年国债收益率已经超过2月份发行的3.95%的收益率,因而投资价值较高。

我们预计本期国债的招标利率将略低于二级市场水平。考虑延迟缴款和手续费返还将影响收益率约3bp,预计7年期国债的中标利率约在3.94%-3.99%之间。