|

一、央企整合最具确定性

1、为什么关注央企整合

资产注入确实能给不少企业带来业绩的快速增厚、长远发展潜力的提高,而我们关注央企整合的关键在于趋势确定性高。

首先,通过资产注入做大做强央企,这是国资委既定的政策方针,未来两年将是央企整合的高峰期。其次,央企乃是由国有资本控制,一定程度上被赋予了稳定资本市场的额外使命,可以免受“大小非”减持的过多冲击和恶意圈钱的压力。此外,市值最终将纳入央企考核指标体系,从而有望为央企上市公司带来长期投资价值。

在震荡行情下,资产重组是为数不多的重要投资主题之一,其中又以央企整合背景下的资产注入最具确定性,也最有投资价值。资产注入为资本市场的投资者带来了一场“盛宴”,“开胃菜”是折价收购带来的利润增厚效应,真正的“大餐”是资产注入完成之后产生的协同效应。前者只是静态的,而后者是动态的;前者是短期的,而后者是长期的。

2、央企整合将产生利润增厚效应

不论从动机还是从能力角度,央企的资产注入确实能够给上市公司带来一次性的每股收益增厚。首先,从动机上看,央企作为国有资本控股企业,不太可能在资本市场上出现大股东欺压中小股东的情况,因此,无论是注入资产的定价还是所需支付的对价,都会向有利于资本市场稳定的方向倾斜。其次,从注资规模来看,央企可注入资产的潜力十分巨大。2007年底央企总资产达到14.79万亿元,净资产6.58万亿元,而央企旗下上市公司总资产仅为4.3万亿元,净资产1.3万亿元。第三,从注入资产的盈利能力来看,央企整合将提高上市企业盈利能力。2007年底央企总资产利润率达到6.74%,净资产收益率达到15.15%,均高于央企旗下上市公司4.46%和14.54%的水平。

3、值得长期投资的协同效应

资产注入虽然只是上市公司的一种外延式扩张,但由此引发的协同效应却能够带动上市公司的内生性增长。协同效应首先体现在资产整合之后的产业链延伸以及一体化效应,还表现在减少关联交易、改善公司治理、提升市场对上市公司的估值水平等诸多方面。

对于央企而言,向上市公司注入的资产往往原先就在同一集团旗下,实际控制人相同,并购产生的摩擦成本远低于国外的并购,产生的协同效应也更大。比如中国船舶通过定向增发收购集团旗下上海外高桥造船厂、澄西船舶制造厂和广州文冲造船厂之后,成为拥有造船、修船和船用柴油机制造完整产业链的造船企业,一体化效应突出,协同效应将逐步体现。

二、央企整合的投资机会

央企整合将采取在军工、煤炭、电网电力、民航、航运、电信、石油石化等七大行业保持国有经济的绝对控制力;强者恒强,扶持重点央企;突出主业,剥离非主业资产;科研院所并入产业集团等举措,上市公司的投资机会正是存在于以上举措之中。

1、七大行业央企整合带来的投资机会

国家将在军工、煤炭、电网电力、民航、航运、电信、石油石化等七大行业保持国有经济的绝对控制力。这些行业目前有40多家中央企业,资产总额占全部中央企业的75%,利润总额占全部央企的79%。

(1)军工类央企资产注入有望加速

以军工为主业的央企集团共有11家,旗下有30多家A股上市公司。其中18家军工上市公司提出资产注入方案,11家实施或正在实施方案。其中,中核科技作为集团唯一资本运作平台,实施资产注入的可能性较大。此外,中国卫星等掌握核心技术,但股改承诺尚未兑现的公司也具备实质性资产注入投资机会。

(2)煤炭业央企的资产注入

2008年各煤炭上市公司几乎都提出了再融资和资产注入计划,在4家煤炭业央企中,神华集团与中煤能源集团实力较强。

(3)电力类央企争相向上市公司注入资产

电网电力类央企的资产注入主要集中于电力类上市公司,集团通过此类公司对旗下发电资产进行整合的动力较强。2008年5月9日,长江电力因正在筹划重大资产重组事宜停牌,这表明长江电力整体上市进程正在加快。除长江三峡外,华能、华电、国电、国投等央企集团都可能通过向旗下重点上市公司注入电力资产实现主业的整体上市。大唐集团则可能将旗下火电业务注入大唐发电,水电业务注入桂冠电力;中电投旗下电力资产分散在各个地区,从其对漳泽电力的资产注入可以推测,其可能按区域将电力资产分别注入各上市公司。从具体装机容量来看,国投电力可注入装机容量的潜力最大。此外,国电电力、华电国际资产注入也较明确,投资机会比较突出。

(4)航空运输业央企整合暂陷僵局

原本国资委整合民航业基本思路是:建立以一两家大型企业为主导,以数个中小型航空公司为补充的市场竞争格局,即“2+X”方案。因此已经上市的三大民航集团,即国航、南航和东航必须有一家被整合。但是,年初东航引入新加坡航空和淡马锡作为战略投资者的方案被否决,而国航收购东航的难度并未降低,目前民航业整合陷入僵局。最近新加坡航空重提入股东航,但东航人士表示奥运前不会有进展。

(5)航运业央企的整合

目前从事航运业务的央企有5家,其中中远集团和中海集团已进入世界航运业前五,具备了一定的国际竞争力,而另三家央企,特别是长航集团和中外运集团则有进一步整合需要。中外运与长运合并后,考虑到中外运旗下并无以油运或干散货为主业的上市企业,长航油运和长航凤凰或将受益。此外,中国远洋也已通过非公开发行股票收购中远集团下属的主要干散货航运公司股权项目,同时中远未上市的油运业务也可能注入中国远洋。

(6)电信业机会并不仅仅在于电信运营商整合

电信业央企主要分为电信运营商和电信设备生产商两大类。电信运营商的整合成为市场关注的焦点,目前整合方案大致为“五合三”:中国联通G网与网通合并,中国电信获得联通CDMA网络,中国移动吸收合并铁通;电信设备生产商的整合也存在一定的投资机会,比如大唐集团体系近期重组动作频繁,其重组序幕已经拉开,将有利于TD产业化进程的加速以及大唐电信股份公司在3G时代做强。

(7)石油石化行业私有化进程仍未结束

中石化、中石油、中海油三大石油公司均已上市,但中石油和中石化对旗下上市公司的私有化进程尚未结束,中石化旗下仍有多家A股上市公司尚未股改。

2、36家A级央企强者恒强

扶持强势央企,实现强强合作是国资委整合央企的重要思路。有34家央企在国资委2006年经营业绩考核中获得A级,国资委另外对7家按公司法进行董事会试点的企业进行了考核,其中,宝钢集团和神华集团达到了A级,因此,共有36家央企具备A级资质。国资委表示,这一结果将作为未来央企兼并重组的重要依据。

A类央企主要分布在电力电网、军工、石油石化等国有经济要求处于绝对控制地位的行业,进一步表明了七大行业央企的地位。它们将得到国家的大力支持,呈现“强者恒强”特征。此外,地产、钢铁、有色等行业也有相当数量的A级央企存在,这些实力雄厚的央企将在各自行业未来的整合中扮演重要角色,政策与资源都将向这些企业倾斜,其旗下上市公司也将面临前所未有的发展机会,如五矿发展。

3、突出主业,剥离非主业资产

国资委希望通过强化各央企集团主业来加强央企竞争力,这必然需要借力资本市场,主业与集团相近的上市公司将可能得到资产注入机会。特别是一家央企只对应一家上市公司的,央企集团通过向上市公司注入资产实现整体上市的可能性最大。

4、科研院所并入生产企业带来的资产注入投资机会

科研院所并入生产性企业是国资委实施央企整合的又一条重要思路。如果上市公司的母公司是科研院所,则集团利用上市公司实现整体上市,既符合国资委的思路,又能大大提高企业的研发能力与技术竞争力,如天地科技。

三、央企整合主题的投资策略与重点关注股票

1、坚决执行“买入并持有”的操作策略

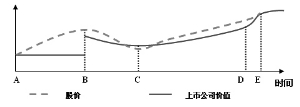

资产注入主题投资应该是一种长线投资,一次性的利润增厚仅仅只是“开胃菜”,后续的协同效应才是真正的“大餐”,因此,买入并持有是最佳操作策略。我们对资产注入前后上市公司的价值与价格变化情况进行分析(附图),假设在资产注入之前的A点,股价与上市公司价值一致。

(1)AB时间段为资产注入过程,在这段时间上市公司制定定向增发方案,进行相关审批手续,而资本市场对资产注入的消息积极反映,股价不断上涨,在B时间点已经超过了这个时间点的上市公司价值。

(2)在BC时间段,上市公司进行相应的并购整合,摩擦成本使上市公司价值有一定下降,而部分仅仅看到资产注入一次增厚效应的短线资金退出,股价开始回调,并再次“超调”,使C点的股价严重低于上市公司实际价值。

(3)在CE段,注入的资产与上市公司原有资产之间开始“化学反应”,协同效应逐渐显现,消化了前期的整合成本,对上市公司构成长期利好,对应股价也节节走高。

(4)DE段是在完全消化了整合成本之后公司成长性释放,价值加速上升,股价也快速走高,并在E点之后实现了稳定增长,股价基本符合上市公司基本面。

当然,部分实施资产注入的上市公司由于管理层能力较强、并购整合过程较快、摩擦成本较低,BD段会很快过去,DE段则能够持续较长时间,因此,具体情况还需具体分析。

从图中可以看到,A点与C点是资产注入主题类股票理论上的最佳买点,但由于A股市场并非是完全有效的市场,存在一定程度的信息不对称,A点买入是不现实的。而C点出现在整合期之后,具体时间点较难判断。因此,如果执行买入并持有的策略,则A点到B点,甚至是C点到D点都是有效的买入时间段。只要充满信心、耐心地坚守阵地,就会收获E点的高收益。

2、重点关注股票

我们根据央企整合的前景和公司本身的质地,挑选出13家公司作为央企整合主题的重点关注对象。具体是:长江电力、国电电力、国投电力、西飞国际、火箭股份、中国卫星、成发科技、五矿发展、天地科技、中化国际、中国神华、中国远洋、鞍钢股份(见下表)。

(执笔:张忆东 聂清廉)

| 具有央企整合预期的可重点关注股票 |

| 股票名称 | 资产注入预期 | 2008PE | 2009PE |

| 长江电力 | 中国长江三峡工程开发总公司整体上市。 | —— | —— |

| 国电电力 | 国电集团整体上市平台。 | 21.6 | 19.3 |

| 国投电力 | 国家开发投资公司电力资产整合平台。 | 19.9 | 17.0 |

| 西飞国际 | 通过定向增发完成西飞集团的整体资产注入,实现公司向飞机制造高端的转变。 | 51.2 | 40.2 |

| 火箭股份 | 航天科技集团可能将下属一院、五院、八院与整体配套的上游电子资产整合到时代电子旗下,再通过注入到火箭股份实现整体上市。 | 27.1 | 20.5 |

| 中国卫星 | 预计将继续注入上游器件配套制造业务。 | 38.2 | 26.4 |

| 成发科技 | 股改时大股东承诺注入优质资产,两大航空集团合并也带来资产整合预期。 | 38.3 | 28.2 |

| 五矿发展 | 五矿集团旗下黑色金属业务和物流业务的整合平台,未来将注入邯邢矿山局。 | 21.1 | 19.3 |

| 天地科技 | 煤炭科学研究总院唯一资本运作平台,承诺注入优质资产。 | 33.9 | 26.5 |

| 中化国际 | 有望成为中化集团整合化工业务的唯一平台。 | 29.3 | 24.1 |

| 中国神华 | 神华集团整体上市平台。 | 33.1 | 27.7 |

| 中国远洋 | 可能注入油轮船队资产。 | 12.9 | 13.5 |

| 鞍钢股份 | 鞍钢与本钢的整合将带来机会。 | 15.6 | 12.8 |