|

在技术分析派眼里近期市场所呈现的种种现象都符合收敛三角形特征,这也预示着短期市场将要发生方向性的选择。虽然周二市场选择了向下突破,但周三市场却峰回路转,在中国石油、中国石化盘中突然发力的推动下,两市综指快速回拉,重新回归20日均线附近。

回顾此轮市场大跌,既有理性的成分,也有非理性的原因;既有宏观经济数据不利、上市公司成长性下降等显性因素,也有市场因大小非集中减持而出现产业资本与金融资本博弈的隐性因素。也就是说,市场的恐慌很大程度上源于在市场有新的力量介入后,原有估值体系的混乱和新的估值体系的重建。

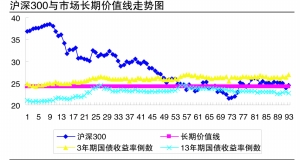

在当期预期普遍下调的市场环境下,传统的以PE和PB为核心的估值体系必然面临着如何界定合理范围的冲击,而我们如果纳入利率这一如地心引力般真实和朴素的衡量标准的话,市场的长期价值线并不难确认。故通常来说,股市PE不应该超过一年期定期存款利率4.14%的倒数,即24倍,因此我们可以把24倍PE作为衡量当前市场的长期价值线。

由于采用PE估值法对市场估值存在静态与动态、调整与非调整的区别,因此衡量市场整体的估值还需引入更多的区间指标。笔者在这里引入三年期国债收益率倒数及十三年期国债收益率倒数作为衡量股市长期区间合理估值的另一重要参数,用以界定当前市场所处的估值水平。

截至21日收盘,沪深300静态PE为24.56倍,动态PE21.02倍,笔者利用Wind数据对今年的市场静态PE的估值水平加以拟合看到(见附图):

目前以沪深300成份股为代表的市场核心股票的估值水平一直上下徘徊于以一年期定期存款利率的倒数的长期价值线,整体来看目前市场处于合理的估值区间,是具备一定长期投资价值的。

如果以21日收盘情况拟合当前市场合理估值区间的上下限,则对应沪综指为3963点—3293点,也就是说,尽管5、6月份是大小非解禁的低潮期,CPI的翘尾因素下降预期显著,但汶川地震等突发事件仍对市场形成一定的负面影响,市场更愿意接受更为谨慎的预期,表现出来也就是“攻无可攻、守无可守”的震荡局面,市场操作难度极大。

但同时笔者认为,假使长期市场将由牛市转为熊市,即市场估值从完全高估回落到完全低估,从目前来看,市场短期之内也不会快速回落,也就是说市场终将接受这种在合理估值区间下的箱体震荡走势。