|

潜在的产能过剩或将促使煤价上涨力不从心。5月24日,中国煤炭运销协会秘书长杨显峰在第十一届科博会“中国能源战略高层论坛”上分析指出,虽然今年煤炭供应较2007年偏紧,仍有上涨压力,但是,预计2008年末煤矿产能将达到28.7亿吨左右,超过今年预计的28.3亿吨需求量上限,导致煤价上涨的供需根基丧失,再难猛涨。

煤炭需求由快转缓

“今年煤炭需求将由快速增长向平稳增长过渡。”杨显峰称。据分析,煤需求量减缓的原因之一是,受今年宏观经济调控影响,与煤炭需求直接相关的重点行业增速将有所回落。“预计今年固定资产投资仍会高速增长,但是国家也会严防投资反弹,尤其会着力防止重工业行业投资反弹,投资增幅将回落。”杨显峰指出,由此,煤炭需求量增幅将随之放缓。

杨显峰预测,火力发电量增幅将回落到12%左右、生铁产量回落到9%左右、水泥产量回落到11%左右。与此同时,“节能减排政策效应强化,耗煤产业工艺结构优化,煤耗指标下降幅度加大。”杨显峰说。

基于上述原因,杨显峰预计2008年煤炭需求量将达到27.4亿吨至28.2亿吨,需求量增幅将回落到6%-8%区间内。

产能过剩渐行渐近

与需求量不断回落的趋势相比,煤炭供给量却仍呈上涨之势,潜在的产能过剩矛盾将越来越突出。“我分析今年产能过剩问题已经存在了。”杨显峰直言。

据介绍,根据各类在建煤矿的建设周期,粗略判断2008年将有2.4亿吨/年以上的产能投产。“由于2007年已经有新投产能2.8亿吨/年,年末产能达27.4亿吨左右吨/年。由此2008年末煤炭产能将达29.8亿吨左右/年,年度产能也要在28.7亿吨左右/年。”杨显峰分析强调,这意味着相对于2008年28.3亿吨的煤炭需求量上限已经过剩。

杨显峰向上海证券报表示,目前现有煤矿和在建煤矿总产能在31亿吨左右,预计2010年产能达31亿吨左右,平均每年增加1.15亿吨。同时,预计同期运输能力大幅增加,将是煤矿有效供给能力在2009年和2010年每年增长9%以上,供需反差显著。而且,“按照‘十一五’期间单位GDP能耗下降20%的控制目标,考虑到2009年以后煤炭需求增长速度必须降到3.5%左右,这与煤炭有效供给能力较快增长形成更大反差,煤炭市场过剩压力将无法避免。”所以,“我认为煤价未来上涨的空间不大了。”

煤价短期预计仍上涨

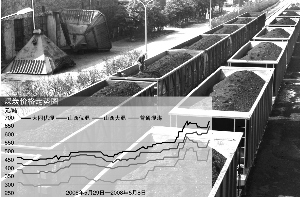

然而,受短期供给偏紧和国际国内价格倒挂影响,近期煤价仍有上涨压力,马上出现“拐点”的可能性不大。“特别是焦煤上涨的可能性更大。”杨显峰说。因为炼焦煤产能增幅较小。

另一方面,运输瓶颈制约加剧,有效产能增幅明显回落,使其他市场现货交易煤种上涨压力也不小。实际上,近两周秦皇岛煤价屡创新高,有业内分析师预计还将上涨10%。对此,杨显峰也表示认同。

“2008年国家铁路将新增运煤能力6000万吨左右/年,神朔黄线有望增加1400万吨左右/年,合计增长率比2007年明显回落。”他说。

总之,“短期内煤价上涨趋势很非常明显。但可以明确的是,目前煤价上涨并不是产能不足导致的,而是有些煤矿不能正常生产,以及不能正常运输两个原因使煤炭市场偏紧所致。” 杨显峰表示。

28.7亿吨

预计2008年末煤矿产能将达到28.7亿吨左右,超过今年预计的28.3亿吨需求量上限