自2007年底显现的越南金融风险已演变为明显的金融危机,在世界经济发展前景因金融风险蔓延引致不确定性因素日增的当前愈加令人关注。

越南当前经济形势恶化主要表现为以下几个方面:

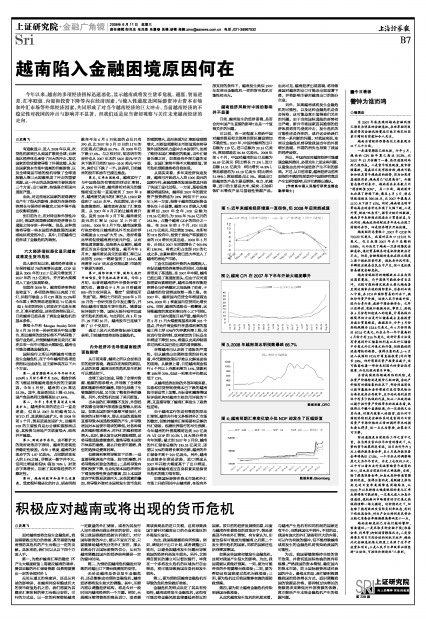

一是通货膨胀已经失控。今年5月,越南的CPI按年算已高达25.2%,比2007年12月份翻了一番,恶性通胀的局面已经形成。二是货币明显贬值,股市持续暴跌。高盛近日发布报告称,越南可能会加快其货币越南盾的跌势,因为如果考虑通胀因素,越南盾已“过度高估”。而德意志银行则表示,越南盾在未来数月内“将会贬值30%”。 另一方面,越南股市也出现了持续下跌,截至6月5日,胡志明股指跌至390.08点,比2007年最高点1170点下挫了67%。同时,越南胡志明市等地高企的房价也出现了大幅下跌。三是外贸、财政“双赤字”。据官方统计的数据,越南多年来持续出现进出口贸易逆差,与此同时,越南政府的财政多年来也出现了持续的赤字。四是经济增长开始放缓。

越南经济总量较小,2007年GDP仅700.22亿美元,我国对其出口119.01亿美元,仅占我国2007年出口总额的0.98%,从而决定了越南一旦真的爆发金融危机,通过贸易联系的危机传染效应并不大。但是,金融领域的危机在很大程度上源于投机因素作祟,投机者兴风作浪,羊群效应极易在民众中产生,信心危机很容易诱发金融危机。

越南宏观经济的蝴蝶效应正在向周边国家蔓延,而中国很可能就会首当其冲。比较可能的情况就是大量从越南甚至周边国家出逃的国际资本,为套利而涌入中国,在FDI和国际贸易的外衣下,疯狂炒作资产价格,迫使人民币快速升值,进而全身而退,威胁中国金融安全。之所以这样讲,有统计数据为证。事实上,热钱在4月份有加速流入的迹象。计算热钱比较简单的方法是外汇储备减去直接投资再减去贸易顺差。数据显示,今年3月份热钱规模为123.6亿美元,而4月份则高达501.6亿美元,而在去年一年中最高的4月份才有316亿美元。这种计算方法没有考虑到外汇储备的利息以及外汇储备中非美元外汇对美元的升值,但很能说明流速增快的趋势。值得注意的是,1-4月流入我国的FDI(外商直接投资)同比增长59%,但外商固定资产投资在减少,这可能意味着一部分来到国内的资金没有投资,而仅仅投向资本市场。

当前我国经济领域面临的风险,是在资产价格特别是股价已经回调,房地产价格有回调迹象的状况下,部分利益团体以股市暴跌和房价滑坡引发信贷风险为由要求政府出面救市。且不论此类利益团体中有多少热钱的代表,仅从一旦政府施以援手抬升资产价格带来的收益来看,热钱将从中赚个盆满钵满。而一旦热钱又全身而退,对国内投资人的损害,进而对中国经济特别是金融体系的危害将比目前因资产市场价格的正常回调所带来的损失要大得多,这一点尤为紧要,决策者不可不察。

防治通胀是当前经济工作之重中之重,在自然灾害比往年加重的情况下,从紧的货币政策将是首选。近日央行年内5次上调存款准备金率,至6月底存款准备金率将高达17.5%,一个百分点的调整幅度之大为今年首次,历史上也仅仅三次,从中可以看出央行实施紧缩货币政策的决心。这也是当前我们的正确选择。当然,除了提高准备金率,加息也是抑制通货膨胀的优选。值得注意的是,美联储主席伯南克近日宣布美国降息周期结束,从2002年以来持续大幅度贬值的美元汇率走势将很可能逆转。一旦美元进入加息升值通道,投机新兴市场国家的万亿美元热钱将演绎一场大撤退。这种情况之下,加息除了能有效改变实际负利率状态,有利于吸收流动性,对生产企业特别是民营企业较之准备金率频频提高影响更小一点。

越南金融危机已为我们敲响警钟,需要谨记:一是采取多种金融手段(准备金率、利率等)抑制通货膨胀压力;二是坚持资本项目不到合适的时机不放开,越南此次金融危机很大程度上来源于过早开放资本项目;三是人民币汇率改革必须坚持“主动性、可控性和渐进性”三原则。