|

⊙史高飞

有迹象显示,进入2008年以来,次贷危机影响已从美国扩散到全球,亚洲地区经济体也承受了巨大的冲击。发达国家的信贷紧缩导致了外需放缓、从发达国家资本市场中逃离的巨额游资、以及全球商品市场的投机导致了全球通胀输入等三大因素形成了冲击的重要来源。这一冲击的具体影响主要体现在三个方面:出口疲软、热钱高企和国内通胀严重。

由此,对这些地区国家的宏观调控也产生了很大的影响,表现为在保持经济增长与保持价格稳定之间不得不做出权衡和选择。

到目前为止,在对待这种外部性冲击时,各国的政策都试图在经济增长与通胀之间寻求一种平衡。但是,这种策略将导致一些本国经济最脆弱的国家或地区将受到冲击。其中,目前越南已经形成了金融危机的端倪。

六大经济指标恶化显示越南或将发生货币危机

进入新世纪以来,越南经济连续8年保持超过7%的高增长速度,GDP总量从2000年的311.7亿美元增加到了2007年的713亿美元,并开始大规模进入工业化发展阶段。

但就在2008年,越南经济形势却急转直下,多项经济指标已亮起了红灯,如股市崩盘、5月CPI高达25.2%和今年第1季的贸易逆差高达74亿美元(是1年前的四倍),财政赤字也连年高企,汇率开始贬值。这些经济指标显示,目前越南已经具备了诱发金融危机的基本条件。

摩根士丹利(Morgan Stanley)2008年5月28日在一份研究报告中发出警告,指出越南的放贷标准不严格导致了银行业危机,并预测越南盾兑美元汇率在未来一年中可能会大幅贬值。越南也可能会遭遇金融危机。

国际投行之所以判断越南可能会发生金融危机,在于今年越南的各项经济指标迅速恶化,这主要体现在以下六个方面。

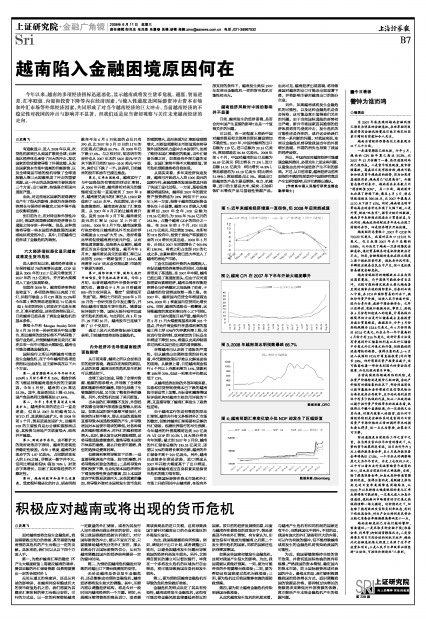

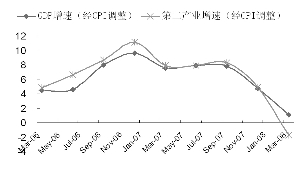

第一,通货膨胀率从今年年初不足10%到5月份已攀升至25%。粮食价格的飞涨是导致越南通胀失控的主要原因。今年5月份,越南的CPI高达25.2%。其中,食品类同比上涨42.35%,国产食品类同比涨幅高达67.84%。

第二,今年1季度贸易逆差大幅度扩大。越南多年来的进出口一直是逆差,但自从2007年初越南加入WTO后,其逆差迅速扩大。在2008年前5个月,贸易逆差加速扩大,且越南FDI的主要投向是办公楼和旅游酒店业,其投资与房地产关联度很大,结构并不健康。

第三,财政赤字恶化。由不断扩大的政府财政赤字表明,越南的宏观经济稳定性较差。今年1季度,越南的财政赤字为1.87亿美元,占同期财政收入的3.4%之强。尽管这一数字并不大,但同比增速却很快(高达78%)。财政赤字高增长,加剧了其宏观经济的不稳定性。

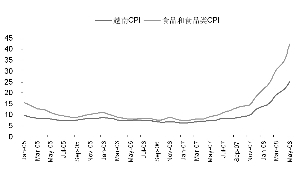

第四,越南的股市和房市几近崩盘。受宏观环境恶化的打击,胡志明指数在今年6月5日收盘的点位只有390点,比2007年3月12日的1170的历史高点已跌去66.7%。在2008年已下跌57.6%。与之相对应,胡志明市的房价也从2007年末的5600美元/平方米下跌至目前的2800-3100美元/平方米,房价已下跌了一半。这表明,目前越南的股市和房市已接近崩盘。

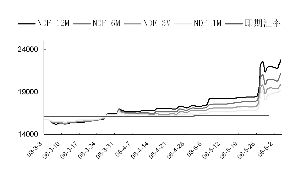

第五,汇率出现贬值。越南实行了与中国类似的有管理的浮动汇率制。从2006年开始,越南盾相对美元的缓慢贬值过程一直延续到了2007年8月,越南盾兑美元的汇率已从15900贬值到了16210水平。在此期间,由于通胀愈演愈烈,越南政府改变了汇率政策,从2007年9月开始让越南盾升值。直到2008年3月下旬,越南盾兑美元的汇率从16210又上升到了15930。2008年3月下旬,越南国家银行决定将每日越南盾兑外币交易价浮动幅度由0.75%扩大至1%,政府希望此举将促使越南盾对美元升值,从而降低通货膨胀,但结果大出意料,越南盾反而由升值变为贬值。截至今年5月末,越南盾兑美元的即期汇率已从此前的15930一路贬值到了16245,越南盾在NDF(无本金交割远期)市场的下跌更为剧烈。

第六,国际评级下降,国际大投行开始唱空,货币危机或将出现。今年5月初,标普将越南的外币债务评级下调为负,惠誉也于5月29日将越南BB-的主权评级从“稳定”级调低至“负面”级。摩根士丹利在2008年5月28日的一份研究报告中发出警告,并指出越南可能发生货币危机。随着国际评级的下降,国际大投行唱空加速货币危机的到来。与此同时,在5月28日、29日和30日,越南股市已连续下跌了17个交易日。

透过上述六大经济指标恶化迹象表明,目前越南或将面临金融危机。

内外经济冲击导致越南经济面临困境

从目前来看,越南之所以会面临当前的经济困境,确实存在深刻的原因。从总的来看,越南当前的危机发生机制可以描述如下。

全球工业化加速,导致了全球对资源、能源的需求增大,并导致了全球资源和能源价格的暴涨,同时也导致了生物能源的兴起,又引发了粮食价格的暴涨。另外,次贷危机加速了美元贬值。

当本国的汇率调整不及时,外部经济因素也导致外部通胀直接输入到本国。如果本国的货币紧缩不够及时,对需求的压制不够大,那么本国的通胀将直接导致本国通胀预期的产生,并导致居民对本国货币需求的降低,对各种商品的囤积需求增大、对外汇的囤积需求增大。此时,要么放任这种通胀预期,这将导致通胀愈演愈烈,最终导致本国货币体系的崩溃。要么开始货币紧缩,典型的选择是提高利率。

但提高利率将导致如下后果:一是直接导致房地产市场、股市的崩溃,并将导致投机资金的撤出;二是将导致内需和投资下降,也会促使本国经济增长下滑及投资性资金的撤离,加上本国财政赤字和贸易逆差巨大,这些因素的叠加,将导致外资对本国将发生货币危机的预期增大,进而表现为汇率贬值预期增大。而贬值预期和本币贬值现实将导致外国的投机力量冲击本国货币,加剧了维持本国汇率稳定的难度。当外汇储备告罄之时,如果没有外部力量的支援,本国汇率将不得不大幅度贬值,货币危机预期最终将自我实现。

从现实来看,多年来经济快速发展,越南已开始进入人均1000美元的国家行列,赶超战略的发展促使其开始了快速工业化过程。一方面,基础设施建设增速很快,越南在2007年的固定资产投资增速为24%(两倍半于2006年);另一方面,投资于越南的国际资金增长也十分显著。越南FDI的流入大幅度增加,2007年全年,FDI总额为178.56亿美元,为2006年76.66亿元的232.9%,占整个越南GDP的四分之一强。在2008年前5个月,FDI已达142.73亿美元,同比增加298%。在所有的FDI投向中,投资于房地产和旅游方面的FDI增长尤其迅速。2008年5月份,分别比2007年同期增长了900.9%和138.9%,两者之和占全部FDI的七成之多,这意味着外资已经大举进入了越南的房地产市场。

工业化加速和外资的大规模流入,在促进越南经济高增长的同时,也给越南带来了高通胀。在2007年中期,越南已经出现了高通胀苗头。但由于应对通胀需要而紧缩经济,越南当局在权衡经济增长与价格稳定之间选择了前者,于是越南的信贷增速依然一路上涨。在2007年,越南国内信贷全年增速高达54%,2008年1季度国内信贷同比增长65%。同时,越南的通胀也一路攀高,这导致越南的真实利率已在0之下徘徊。

由于国内通胀日益严重,越南央行在5月17日大幅提高基准利率325个基点,并允许商业银行在基准利率的基础上再上浮50%作为存款利率上限,同时进行信贷控制,政府新定的目标是全年增速下降到30%,希望以此来抑制需求过热和本国已经出现的通货膨胀。

尽管越南已认识到了通胀的严重性,但从越南出台调控政策的时机来看,单凭紧缩政策似乎难以化解其面临的困局。从数据上看,目前越南商业银行6个月以上存款利率为14%,贷款利率18%至20%,但这一利率水平仍然远低于CPI。

从越南经济面临的外部环境来看,加息和信贷控制使得本已下跌的越南股市更是雪上加霜。而标普和惠誉等国际评级机构对越南主权信用评级的下调,又直接导致了越南汇率发生了趋势性逆转。

由于越南实行的是有管理的浮动汇率制,越南央行有义务维持外汇市场的稳定,但维持越南汇率需要有足够的外汇储备。根据世界银行的早先预测,今年越南的外债规模将达到240亿美元(占GDP的30.2%),且大部分将在今年到期。截止到2007年3月份,越南的外汇储备总额为185.33亿美元,即便以30%的高增长率来估测,越南的外汇储备不高于250亿美元。另外,越南已连续多年贸易逆差,进口增速从2007年开始大幅度高于了出口增速,这意味着越南通过自身积累来抵御货币危机的能力很有限。

如果国际游资在资本市场和外汇市场上开始同时冲击越南盾,在没有外部支持的条件下,越南发生类似1997年东南亚金融危机一样的货币危机可能性相当大。

越南经济风险对中国的影响并不显著

目前,越南发生的经济困境,是否会对中国产生直接的影响?这是一个值得关注的问题。

可以说,在一定程度上将给中国对越南贸易和北部湾自贸区建设增加不确定性。2007年,中国对越南的出口总额为119亿,进口总额为32.16亿美元,贸易顺差达86.84亿美元。2008年前4个月,中国对越南的出口总额为56.69亿美元(同比增长77.1%),进口总额14.51亿美元(同比增长44.8%),贸易顺差约为42.18亿美元(同比增长21.98%),贸易顺差占比3%。我国出口给越南的产品主要是钢铁、电力、机械等,进口的主要是大米,煤炭、石油和铁矿石等农产品与基础性资源产品。由此可见,越南经济出现困境,将导致我国对越南的出口可能会出现显著下滑,并将影响主要对越南出口的部分企业。

另外,如果越南或将发生金融危机的可能性,以及这种金融危机是否会传染,这可能是真正值得我们关注的问题。由于当前国际通胀的形势相当严峻,新兴市场国家因其脆弱的经济体质将首先受到冲击,发生危机的可能性还是存在的,或许这会给我们带来一系列新的问题。对我国来说,东南亚金融危机曾导致我国当年的外贸增长放缓,外需的消失也导致了我国的经济疲软。

所以,中国在面对越南经济可能遭遇金融风险时,必须关注上述这些问题,以避免由此对中国经济产生不利的影响。不过,从目前来看,越南经济当前所面临的不确定性前景对中国经济究竟会产生怎样的影响,似乎仍然难以确认。

(作者系中国人民银行研究生部金融学硕士)