|

沪深两市周二全面暴跌,沪综指狂跌257点,报收3072点,跌幅7.73%;深成指暴跌968点,跌幅8.25%。沪市招商银行、 中国远洋、中国国航、中国中铁等552家个股跌停,深市万科A、深发展A等448家个股跌停,形成千家股票跌停的壮观景象。两市成交总量917亿元,较上一交易日增加250亿元。价跌量增,市场恐慌再现。我们认为,周二的暴跌主要是境内外多重利空共振的结果。

其一,央行打破了以往存款准备金每次50个基点的提高幅度,一下子提高1个百分点,回笼金融体系资金近4000亿。本次上调存款准备金率,可以作三点解读:一是因为本周到期释放的央票和正回购有1410亿元,到期的资金量比上周增加了六成;二是为防止全面通胀提供一个偏紧的总需求约束环境,促进物价稳定;三是针对上半年热钱加速流入、4月热钱流入量约为500亿美元的现象,提高准备金率、回笼流动性有利于银行体系的长期稳定。但是提高准备金率客观上对市场流动性造成了压力,也消解了市场对政策“救市”的预期。

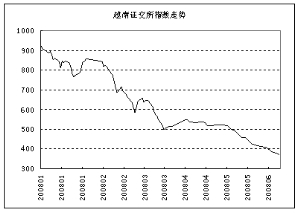

其二,油价暴涨,NYMEX原油近月期货上周五单日涨幅近11美元,报收于138.54美元,油价的进一步高企,给日益严重的全球通货膨胀带来了更大的压力(如图2)。

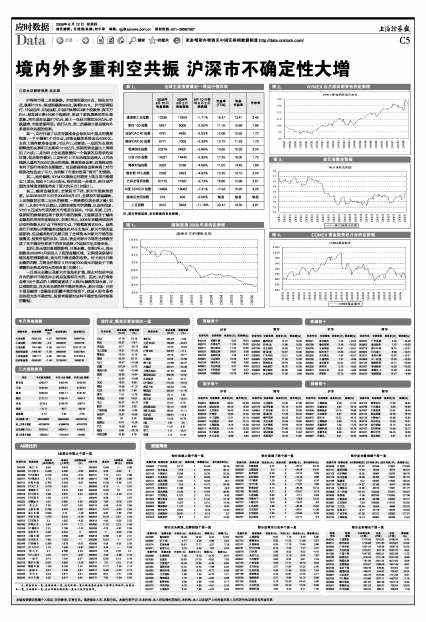

其三,越南金融危机,全球股市下挫,新兴市场跌势更甚。从2008年6月10日至2008年6月2日,全球股市普遍暴跌,上证指数经过周二近8%的跌幅,一周跌幅位居全球之最(如表1)。从表1中可以看出,近期全球股市的调整,以金砖四国、VISTA五国为代表的新兴市场首当其冲。中国、印度、巴西、俄罗斯的跌幅要远高于欧美市场的跌幅,主要原因在于越南金融危机带来的连锁反应。如图1所示,2008年来越南胡志明证交所指数从921点下挫到370点,下跌幅度高达59%。虽然我们目前难以判断越南金融危机对亚太地区、新兴市场的直接影响,但是越南危机无疑引发了全球资本对新兴市场的发展模式、投资价值的反思。因此,资金对新兴市场的全球做空成了在不确定性背景下的次优选择,中国股市也未能幸免。

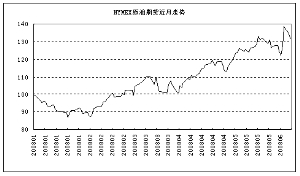

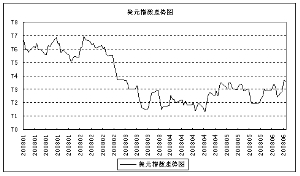

其四,美元受加息预期影响,日渐走稳。如图3所示,美元指数在2008年3月起进入了底部盘整区域,近期受美联储可能加息的预期影响,美元有日渐走稳的态势。对于美元日渐走稳的判断,与黄金价格自3月冲破1000美元后就处于下跌调整的走势具有很大的吻合度(如图4)。

一旦美元走稳以及新兴市场危机扩散,那么对包括中国在内的新兴市场的冲击将是直接和巨大的。因此,央行准备金率100个基点的上调幅度遂成了A股8%暴跌的导火索。可以预期的是,在未来全球经济不确定性增大,新兴市场(目前主要是越南)金融危机阴霾不散的背景下,我国A股市场将面临更大的不确定性,投资者需要对这种不确定性保持较高的警惕。

表1: 全球主要指数最近一周运行情况表

| 2008年 | 2008年 | 6月10日相对6月2日涨跌幅 | 市盈率(TTM) | 动态 | 市净率 | |

| 道琼斯工业指数 | 12290 | 12504 | -1.71% | 15.47 | 13.41 | 3.45 |

| 富时100指数 | 5827 | 6008 | -3.00% | 11.16 | 10.69 | 1.98 |

| 法国CAC 40指数 | 4761 | 4935 | -3.53% | 12.06 | 10.53 | 1.72 |

| 德国DAX 30指数 | 6771 | 7009 | -3.39% | 12.72 | 11.29 | 1.70 |

| 香港恒生指数 | 23376 | 24831 | -5.86% | 13.60 | 15.35 | 2.24 |

| 日经225指数 | 14021 | 14440 | -2.90% | 17.25 | 18.05 | 1.70 |

| 海峡时报指数 | 3033 | 3188 | -4.86% | 11.02 | 14.43 | 1.69 |

| 俄罗斯RTS指数 | 2339 | 2453 | -4.63% | 12.25 | 10.10 | 2.24 |

| 巴西圣保罗指数 | 67775 | 71897 | -5.73% | 15.85 | 12.99 | 2.57 |

| 印度SENSEX指数 | 14889 | 16063 | -7.31% | 17.04 | 15.25 | 4.25 |

| 越南证交所指数 | 373 | 408 | -8.56% | 缺省 | 缺省 | 缺省 |

| 上证指数 | 3072 | 3459 | -11.18% | 23.47 | 19.30 | 3.61 |

注:若无特别说明,本文数据均来自彭博。