|

商业银行自年初开始控制新增信贷规模,加上央行数调存款准备金率收缩流动性,数以万计小企业正面临资金链断裂的危险,小企业信贷危机已从东南沿海蔓延至华东华北。

江苏银监局今年4月的一份小企业融资情况调查(下称“小企业融资调查”)显示,仅有75.83%的小企业认为其资金需求基本得到满足,而2007年第一季度此数据为92.53%。该局对今年一季度江苏省内的小企业贷款满足率的评价也定调“较低”。一国有银行江苏分行小企业信贷部门负责人表示,小企业市场在争夺信贷资源的过程中已出现明显的“优胜劣汰”,货币政策从紧的阵痛后是良性的产业升级还是恶性的实体经济受挫,仅存一线之差。

小企业信贷不规则波动

与很多国家的情况相似,中国的小企业融资是个“老大难”问题。为此,银监会、人民银行多次出台相关政策,引导商业银行信贷资源向小企业倾斜。

然而,政策引导并不能代替市场选择。货币政策对银行流动性的每一次收紧,都连带着小企业信贷空间的收窄。

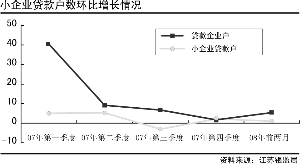

来自江苏银监局的统计数据显示,从2007年四季度开始的7个月里,小企业贷款的环比增长率呈现波浪式前进。峰值为2007年11月的20.61%,波谷为2007年12月的-1.49%。江苏银监局分析认为,一方面银监会大力推进小企业贷款,辖内银行业金融机构努力提高小企业金融服务;另一方面,从紧货币政策实施以来小企业贷款增长在一定程度上受到了限制。

江苏南通银监分局研究人士这样说,“银行对小企业信贷面临两难,是‘既想支持又怕支持’”。

在江苏银监局今年4月完成的一份小企业融资情况调查中,还发现了以下三个问题:小企业负债中贷款占比下降,小企业对贷款的依赖性不变;小企业贷款利率趋高,加重企业财务负担;小企业贷款满足程度下降,民间融资活跃。

资金短缺抑制企业扩张

江苏泰州靖江永固轿配公司是一家专业从事轿车配件生产的小型企业。据悉,靖江永固轿配公司在经营的高峰时期曾达到25%的利润率,年销售额超过1000万元。

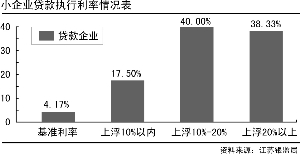

公司负责人说,今年年初时的贷款基准利率水平已经是7.47%,多数银行给小企业的贷款利率都要在这个基础上上浮超过20%。“本打算2008年扩大生产,但是去年11月开始钢材价格大幅上涨,员工工资上涨超过30%,但是下游轿车整车厂的订货价格只上涨了5%,光一季度经营现金流就少了180万元,扩张计划只能被迫搁置。”他说。

像靖江永固轿配公司这样的企业不在少数,这还是情况较好的企业。泰州银监分局人士谈到,泰州地区有很多做配件的行业。“生产纺织配件的企业是少数可以进行成本下移的行业,多数配件生产行业都无法进行成本转移。”

小企业信贷资源“两极分化”

农行江苏分行小企业信贷部负责人说,“市场特征决定了,资金充裕的银行一定是先选择大企业作为目标客户,其次是发展零售业务,最后才会轮到小企业。现在关注小企业的银行大多数并不是单纯考虑了市场需求,而是加入了政策引导的因素。”

采访中,兴业银行南京分行中小企业中心人士同样认为,商业银行信贷资源向大客户、大项目集中的取向没有大的改变,压小保大是行业普遍现象。

事实上,优质的小企业正成为继大企业转向直接融资渠道后商业银行争相进入的市场,而资质较差的小企业则处在逐级淘汰的过程中。

银企呼吁融资渠道创新

“小企业融资调查”后期,江苏银监局集合各分局意见,对当前宏观调控情况下的小企业融资给出政策建议。

该局认为,为防止紧缩政策加剧小企业融资难,中央银行可以对以小企业贷款为主要服务对象的城市商业银行和农村合作金融机构,实行差别准备金率、取消信贷规模控制,调动小银行发放小企业贷款的积极性。同时建议地方政府尽快建立小企业融资风险补偿机制,由财政安排一定资金用于对小企业贷款增幅较大的银行机构进行风险补偿,解决银行市场化经营与小企业政策性扶持之间的矛盾。

小企业信贷最根本的问题在于小企业先天不足,有效担保及抵押匮乏。因此呼吁商业银行支持小企业信贷、推行六项机制,缺乏实质性的东西。”农业银行江苏分行人士指出。除此之外,包括交通银行首席经济学家连平在内的多位专家在接受采访时认为,小企业融资难的解决,只能依靠金融结构和金融制度的创新。

具体来说可以有几点借鉴,比如商业银行在内部管理上可以通过调整考核体制引导信贷向小企业倾斜;金融系统内,可以尝试更多如小额贷款公司的制度设计;在银行之外允许更多中小存款类机构存在,对小企业信贷专营机构实施财长补贴等等。