水泥行业景气持续,价格持续上涨

本轮水泥行业的景气自2005年下半年开始,2006、2007年行业利润水平都大幅提高。水泥行业与固定资产投资的波动紧密相关,由于固定资产投资的增速依然高企,因此,水泥的需求量依然会保持较好的增长水平。特别是下半年,随此次汶川地震灾后重建的大规模启动,必将进一步推动水泥的需求。而在供给方面,虽然水泥产业的投资有所反弹,但由于审核项目日趋严厉,且项目投资门槛提高,使得水泥的盲目投资扩张受到抑制,因此新增产能依然比较合理。而发改委强制淘汰落后水泥,使水泥的消费存量空间明显增强,特别是淘汰落后“两大”的地区,水泥市场可能会更好。总体上讲,水泥行业的供需仍会维持较好的平衡,行业的景气还会持续。

从水泥的价格变化来看,水泥的价格自2005年来一直稳定上涨,2008年以来,价格上涨有加速的趋势。2008年一季度,全国水泥价格同比涨幅在5%左右,二季度同比涨幅超过6%。

节能缓解成本压力,水泥行业利润依然增长

作为高耗能行业,近几年行业在节能问题上诸多措施也使行业明显改善了对能源的消耗。首先,水泥行业中新型干法窑比重不断提高,自1995年的6%提高到目前的55%以上。新型干法相对其他落后水泥生产线在煤耗上要节能20%以上;其次,纯低温余热发电在2006年以后的大规模应用,有效利用了窑头窑尾的余热,就单项目而言,可降低成本在10%左右,取得很好的节能效果;目前新建的新型干法窑水泥生产线,大多同时都带有余热发电项目;第三,随节能意识的加强,水泥公司加强节能措施,对生产工艺进行节能改造(如采用变频节能技术等),也增强了行业的节能效果。

在2008年一季度,虽然煤炭价格同比上涨30%左右,但由于节能效果,一季度水泥行业的毛利率水平依然小幅上涨,行业利润增长50%左右。在2008年前5个月,水泥行业的利润同比增长60%左右。

即使6月份利润下滑,但上半年行业利润增长基本已经确定无疑。从上市公司业绩预告来看,5家进行业绩预告的公司中仅有一家预减,其余都是预增50%以上或扭亏。

煤炭价格快速上涨对行业的压力有待进一步观察

由于行业景气,考虑水泥销量的增长,以及煤炭购进价格的滞后,从上半年整体来看,预计行业的毛利率水平能维持去年同期小幅波动,预计行业的利润还会保持40%以上的高速增长水平。

但由于2008年5月份后煤炭又开始加速上涨,同比上涨幅度目前已将超过了80%。而水泥行业中能源在成本中占的比例已经高达70%左右,其中煤炭和电力在成本中的比例一般都超过40%和20%。因此,煤炭价格的高速上涨,为水泥行业带来巨大的成本压力(煤炭价格走势见图2。)另外,发改委发出的自7月1日起,将全国销售电价平均每千瓦时提高2.5分钱。上调电力的价格,在下半年也将会明显增加水泥的能源成本。

因此,对于下半年行业的利润情况,可能需要进一步观察水泥和煤炭的价格变化,特别是水泥价格的上涨能否进一步向下游转移将成为关键。

中长期水泥行业依然具有投资价值

但从中长期来看,水泥行业受结构调整和行业整合的影响,行业景气的状况难以改变。而且,一方面,水泥价格上涨空间无论从国际上或是国内比较来看,都还具有很大空间;另一方面,目前水泥行业的利润水平在历史上也还处于低位,行业利润本身还具有较强的上涨空间;另外,行业集中度的提高,使龙头公司相对具有一定的定价话语权,它们更有望领导行业达到相对合理的利润水平。因此,我们相信,即使短期内水泥价格的上涨可能还不能完全转移能源成本的压力,但中长期由于市场的供需变化和行业自身的发展,水泥价格逐步推升后一定会消化能源的成本压力,从而继续维持甚至提升行业的利润水平。因此,水泥行业依然具有较强的投资机会。

从市场表现来看,水泥行业上市公司经过市场的下跌,目前市盈率水平已经不高,根据wind咨询的数据统计,主要公司2008年动态市盈率多在20倍以下,2009年动态市盈率多在10-15倍。即使考虑到煤炭上涨速度过快会短期影响行业的利润水平,但中长期依然可以相对乐观。

短期看,在能源成本压力下投资景气的水泥行业,主要选择节能效果明显、具有较强区域定价话语权因而能够转嫁成本压力的公司。同时,在毛利率难以大幅提升状况下,更多地关注产能扩张大、外延增长强的上市公司,如冀东水泥等。

图1: 水泥价格走势图

图2: 煤炭价格走势图

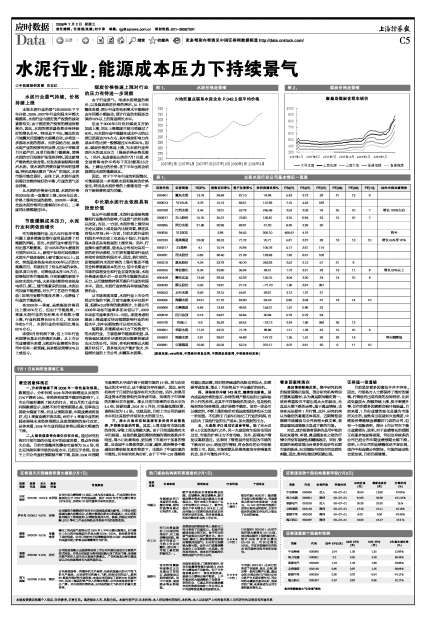

表1: 主要水泥行业公司基本情况一览表

| 证券代码 | 证券简称 | ROE% | 销售毛利率% | 资产负债率% | 净利润增长率% | PB(07) | PS(07) | PE(07) | PE(08) | PE(09) | PE(10) | 08年中报业绩预告 |

| 000401 | 冀东水泥 | 13.78 | 26.88 | 67.10 | 74.94 | 5.43 | 3.72 | 39 | 21 | 13 | 9 | |

| 000673 | *ST大水 | 3.79 | 15.13 | 68.57 | 110.93 | 7.15 | 4.43 | 169 | ||||

| 000789 | 江西水泥 | 3.44 | 18.01 | 52.79 | 245.06 | 2.52 | 2.03 | 78 | 25 | 10 | 7 | 增长100%左右 |

| 000877 | 天山股份 | 15.75 | 25.27 | 73.60 | 136.81 | 3.75 | 0.94 | 23 | 15 | 10 | 7 | |

| 000885 | 同力水泥 | 21.86 | 30.98 | 69.91 | 31.20 | 6.30 | 2.39 | 30 | ||||

| 000935 | *ST双马 | 3.98 | 94.53 | 200.10 | 466.47 | 4.19 | 扭亏 | |||||

| 002233 | 塔牌集团 | 23.08 | 26.23 | 71.72 | 75.71 | 5.81 | 2.27 | 28 | 18 | 13 | 10 | 增长55%至70% |

| 600217 | ST秦岭 | 4.1 | 15.74 | 75.94 | 105.76 | 5.17 | 2.61 | 114 | ||||

| 600291 | 西水股份 | 0.83 | 26.40 | 21.29 | 128.68 | 1.20 | 6.57 | 108 | ||||

| 600318 | 巢东股份 | 4.34 | 23.79 | 40.70 | 343.93 | 2.52 | 2.13 | 57 | 21 | 6 | ||

| 600425 | 青松建化 | 6.04 | 23.90 | 35.94 | 49.41 | 1.72 | 3.21 | 29 | 18 | 11 | 8 | 增长50%以上 |

| 600449 | 赛马实业 | 12.46 | 29.43 | 52.29 | 135.75 | 3.04 | 2.20 | 24 | 14 | 10 | 8 | |

| 600539 | 狮头股份 | 0.33 | 19.81 | 21.74 | -71.70 | 1.26 | 2.67 | 387 | ||||

| 600553 | 太行水泥 | 6.59 | 19.15 | 54.81 | 39.81 | 2.12 | 1.27 | 31 | ||||

| 600585 | 海螺水泥 | 22.51 | 31.16 | 62.80 | 64.23 | 5.85 | 3.58 | 27 | 18 | 14 | 10 | |

| 600668 | 尖峰集团 | 4.84 | 13.42 | 49.02 | 158.21 | 1.57 | 0.96 | 32 | ||||

| 600678 | 四川金顶 | 6.18 | 34.67 | 58.84 | 30.94 | 5.79 | 5.79 | 94 | ||||

| 600720 | 祁连山 | 0.6 | 25.92 | 59.52 | -22.12 | 2.34 | 1.68 | 388 | 26 | 13 | ||

| 600801 | 华新水泥 | 17.27 | 23.75 | 71.78 | 89.86 | 1.71 | 1.33 | 22 | 15 | 10 | 8 | |

| 600802 | 福建水泥 | 2.81 | 29.67 | 44.69 | 147.73 | 1.25 | 1.57 | 36 | 26 | 18 | 将大幅降低 | |

| 600881 | 亚泰集团 | 10.65 | 25.02 | 53.74 | 372.17 | 2.07 | 2.61 | 20 | 6 | 11 | 10 |

(数据来源:wind咨询,中国建材信息总网,中国煤炭资源网,中信建投研发部)