|

⊙本报记者 秦媛娜

3年期央票发行今日将面临一次突然的停顿,而这一意外情况发生的市场背景是,1年期和3年期央票的发行利率分别连续26周和24周持平,与二级市场不断攀升的收益率所形成的倒挂幅度不断扩大。业内人士指出,利率倒挂引发的需求锐减正是造成央票发行连续触及地量的一个原因,通过公开市场操作来回笼资金的方式正面临挑战。市场由此担心,存款准备金率继续上调以及定向央票的发行或许成为下阶段央行可能会采取的紧缩工具。

利率倒挂挫伤央票需求

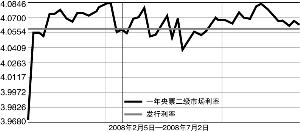

3年期央票今日停发并未令市场感到特别意外,因为自从今年初“盯死”于4.56%之后,3年期央票发行利率连续走平,而其二级市场利率却已经从年初的4.5%震荡上行至4.65%左右,一二级市场的利差接近9个基点。同样的状况也出现在1年期央票身上,与4.0583%的发行利率相比,目前二级市场4.07%的收益率也要高于一级市场。

这意味着,从一级市场招标来的央票,在二级市场一上市就要承担亏损。这就部分解释了为何3年期央票此前连续3周维持在10亿元、20亿元的地量,1年期央票的发行量也从百亿元以上缩至90亿元、50亿元、15亿元。

虽然不少交易员认为,存款准备金率在6月初上调1个百分点之后,缓解市场紧张资金面是公开市场操作变温和的重要原因,但是“市场需求的低迷肯定也是造成发行量上不去的一个理由”,某城商行交易员表示。

准备金率仍有上调可能

如果央票发行规模无法保证,大量的到期央票和回购释放资金以及外汇占款转换为基础货币投放,央行将如何把它们阻挡在市场的资金蓄水池之外?

部分市场人士认为,存款准备金率继续上调可能是一个选择。兴业银行分析师徐寒飞指出,银行在缴纳存款准备金时,大致会以降低超储率——压缩短期贷款及票据——抛售中长期债券资产的顺序来获得资金。目前银行超储率已经到了历史低位,下降空间不大,而票据资产约占4%的比例,并且理论上可以被压缩至零,那么从这个角度上理解,银行存款准备金率就还有上升空间,到21%左右的水平。

除了存款准备金率,定向央票也成了部分谨慎投资者的心头隐患。有交易员表示,之前央行曾向银行“摸底”调查过定向央票的需求情况,这引发了市场对于定向央票重出江湖的担忧。定向央票最近一次的发行是在去年10月,这一工具曾在去年帮助回笼了7050亿元的资金,相当于提高存款准备金率3次以上。

当然,也有投资者认为,央票或许会以利率上行方式破解目前的发行困境。国海证券分析师杨永光指出,存款准备金政策可能已经达到一个瓶颈,再频繁使用可能性不大。在这种背景下,一旦货币供应量M2上升,“央行唯有提高央票的招标利率以吸引机构投标”。