|

在本轮市场下跌过程中,包括股票型基金、混合型基金和指数型基金在内的高风险基金,其净值损失幅度要比低风险基金净值损失幅度大的多。但考虑到下半年股票市场运行态势并不明朗,因此投资者在构建投资组合时,不妨从各类高风险基金的不同特点入手,从战略角度着眼,适当配置部分高风险基金中的抗跌品种,尽可能做到稳健投资。

股票型基金:仓位水平与持仓结构决定抗跌能力

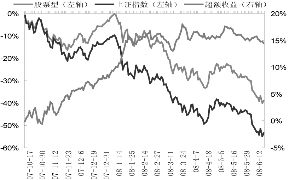

从股票型基金(2007年7月17日之前成立的股票型基金)与上证指数累计收益对比走势来看,股票型基金获得了相对于上证指数的超额收益,但绝对收益表现非常不理想,这与股票型基金仓位水平较高,无法规避市场系统性风险有关。此外,从股票型基金相对于上证指数的超额收益走势来看,在2008年1月份之前,超额收益持续上升,但此后超额收益一直维持在一个较为稳定的区域,这与市场在2008年1月份之前呈现结构性下跌,此后呈现普跌有着直接的关系。由于下半年股票市场出现结构性分化的可能性较大,因此对股票仓位的控制能力和持仓结构将决定股票型基金的抗跌能力。

混合型基金:低仓位降低净值波动风险

相对于股票型基金,混合型通基金常没有最低仓位的限制,这使得混合型基金能够以尽量低的仓位来降低净值波动的风险。但仓位变动范围的加大也是一把双刃剑,如果使用的好,可以提高收益,如果使用的不好,则有可能进一步加大损失。

指数型基金:增强型基金避险能力相对较强

指数型基金是所有基金中风险最大的品种,因为指数型基金的平均仓位水平是各类基金中最高的,而在指数型基金中,被动型指数基金的风险又要超过增强型基金,尤其是在系统性风险为主的下跌行情中,因为许多增强型基金可在一定程度上降低对股票资产的配置比例,而被动型基金则基本上都是满仓运作。与仓位因素类似,目标指数的差异也是影响指数型基金净值运行的重要因素。如从2007年10月17日至2008年6月20日,华夏中小板ETF和友邦华泰红利ETF同属于满仓运行的指数型基金,但由于目标指数的差异,两者的收益率相差了16.43%。对于增强型指数基金而言,除了仓位控制的因素之外,主动操作部分的持仓结构也对净值运行产生一定程度的影响。