|

以2007年6月份为计算起点,准备金率平均每上调1%,商业银行资金成本将上升约2bp

⊙兴业银行 徐寒飞

近期债市收益率曲线走出一波上行行情,其中10年期国债利率水平达到4.56%,创出了2008年以来的新高。除了通胀预期“回归”、资金面紧张以外,资金成本的上升也可能起到了“推波助澜”的作用。

——央行将法定准备金率作为“常规武器”使得商业银行的资金成本可能持续受到影响。2007年,央行9次上调法定准备金率,2008年1-6月,央行4次上调法定准备金率,与2007年年初相比,商业银行目前的法定准备金率已经从9.5%上调到了17.5%,上调幅度达到8%。由于法定准备金率上调可能使得商业银行实际可用资金下降和资金利用效率降低,再加上央行不断地采用上调法定准备金率作为货币政策工具来回收流动性,因此法定准备金对商业银行资金成本的长期影响不容忽视。当然,除存款利率之外,存款期限结构也从可以反方向影响商业银行存款资金成本:例如存款活期化降低了商业银行存款直接成本(不考虑由于资金波动性增加而带来商业银行超额准备金上升,最终增加整体负债成本的间接效应)。

——法定准备金率上调对资金成本的推高效应已经超过了存款活期化对资金成本的推低效应。经过我们的测算,发现2007年7月份以后,尽管存款活期化趋势未改变,但是法定准备金率上调对资金成本的正向作用已经超过存款活期化对资金成本的反向作用。同时考虑存款期限分布以及法定准备金率的影响,可以得到对商业银行存款成本水平的估算。结果显示,经过法定准备金率调整的商业银行存款成本目前约为2.43%,相比年初的水平提高了10bp,而不采用法定准备金率调整的存款成本约为2.34%。两者相差约9bp,如果以2007年6月份为计算起点,可以大致估算出法定准备金率平均每上调1%,资金成本将上升约2bp。

——同业存款向一般存款转移造成的存款结构变化也抬升了资金成本。2007年10月份以来股票市场开始大幅回调,资金从股市回流,表现为商业银行资产负债表上同业存款资金向居民储蓄和企业存款的回流。存款回流的影响有两个方面:一是由于同业存款的利率水平要远低于加权平均存款利率(目前的水平各家银行不一,平均利率水平约为1.7%,比加权平均存款利率要低得多),商业银行整体资金成本会上升;二是资金的波动性降低,使得商业银行超储率下降,有利于降低资金成本。

我们进行如下简单的测算,一方面,如果由于资金波动性下降,商业银行超储率下降了1%,假定隔夜拆借利率平均水平为2.5%,存款成本下降的幅度约为1.5bp(不考虑法定准备金率上升带来的超储率下降效果)。另一方面,如果同业存款占总存款比例下降5%,按照同业存款平均利率1.7%来计算,存款总成本约上升3.5bp。总体来看,存款回流提升了资金成本约2bp。

不过超储率的下降是有底线的,低于1%的水平商业银行可能会出现流动性问题,资金成本将大幅上升。因此,综合来看,同业存款向一般存款的转移可能带来商业银行负债成本的上升,而且这个过程将持续。

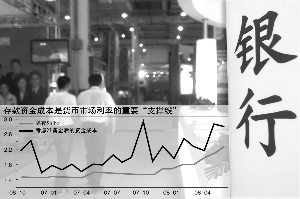

——资金成本是货币市场利率的重要“支撑线”,其上升可能对债券收益率水平起到“推波助澜”的作用。法定准备金率上调提高了存量存款的成本,而存款结构的变化则提高了商业银行整体负债的资金成本,两方面的综合效果是逐步抬升了资金成本,并反映到货币市场利率和债券市场利率走势之中。考察货币市场利率水平的变动,可以清楚地发现存款资金成本是货币市场利率上行的重要“支撑线”。货币市场利率水平越高,债券收益率曲线短端的水平也将随之上升,一方面“套息”交易者利润降低,另一方面配置型机构资金成本上升,两者都会部分抬高中长期债券收益率。

在当前央行货币政策不可能放松的情况下,除了加息以外,前述推高资金成本的因素将持续起作用,对债券收益率曲线的水平起到一定支撑作用,预期收益率存在较大幅度向下调整机会的机构投资者恐怕要有所失望了。