|

⊙兴业银行 鲁政委

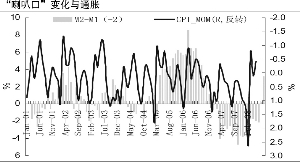

“喇叭口”转正后继续扩大

数据显示,6月货币增速全线回落,并且“喇叭口”(M2-M1)转正后继续扩大,显示未来通胀压力趋缓。通常认为,“喇叭口”变化可在趋势上预示未来通胀前景。6月“喇叭口”为3.2%,相对于上月的0.1%继续扩大3.1个百分点,这也是在此前连续17个月为负后的第二个月保持正值。如果M2-M1的“喇叭口”转正并能够持续在较高水平,那么,这在趋势上预示着未来通胀压力将趋于缓解。

贷款显示信贷调控有效,增速下降成M2回落主力,新增贷款精准达标。6月新增贷款3300亿元,1-6月累计新增贷款2.45万亿元,占去年全年新增额度3.63万亿元的67.5%,相对年初的(38%+30%=68%)的投放节奏要求,近乎精准达标。

信贷控制额度的超标与信贷增速创31个月新低的情况同时出现,显示年初以来央行所采取的信贷控制措施是较为有效的。另一方面也表明,票据和短期贷款应该在此过程中发挥了极其重要的边际调节作用。

信贷增速放缓、货币乘数下降是主因。根据公开市场操作数据,6月净投放3139亿元(不含准备金回收),较上年同月的1918亿元多投放1221亿元,大幅增长63.7%。这显示,基础货币投放情况应该不是促使6月M2回落的因素。考虑到6月累计提高法定存款准备金率1个百分点,很可能货币乘数明显下降是M2下降的另一主要原因。这种判断也可以从信贷增速落到31个月最低水平得到校验。

存款继续快速回流

6月企业存款高位减速,储蓄存款快速反弹。数据显示,上年储蓄存款基数变化不大,但6月储蓄存款增长14.7%,较上月的13.6%提高1.1个百分点,为2006年12月以来(19个月来)的最高增速。虽然到目前为止,储蓄存款增速依然低于总体存款增速,但自今年2月份以来却显示出速度快得多的反弹势头。

随着股市反弹带来部分股民和基民解套、房市继续观望、居民投资心态趋于谨慎、上年基数下降等三方面因素共同作用,预计后续月份储蓄存款可能继续加速反弹。储蓄的快速增长为银行固定收益理财产品的发展提供了良好契机,也暗示未来对外汇流入的控制可能应将个人项下结汇也纳入监管视野。

政策展望

笔者认为,7月份缺乏加息必要条件,但法定存款准备金率还可能继续上调,执行时点估计在7月25日到8月10日之间。

虽然无法确定汇率波动区间放开的时间表,但我们认为:今年继续扩大弹性的可能性很大,特别是在第三季度。