|

上半年宏观经济的数据已经出齐,虽然物价数据不出所料地有所回落,但是债市预期仍然不乐观。市场人士认为,从紧货币政策仍将继续,下半年债市风险难言下降,特别是在高通胀压力下,长期债券更加不被看好。

兴业银行资金营运中心分析师徐寒飞认为,各项数据均落在市场预期之内,而从发言人李晓超的讲话来看,决策层认为“国民经济继续朝着宏观调控的预期方向发展”,对前期政策的效果是认可的,这也就意味着,如果后期物价压力仍比较大,那么紧缩的政策还会继续,“债市的风险没有降低,”徐寒飞说。

这也是市场的主流判断。“我们对通胀还是比较担心的,”某基金公司人士表示,随着价格上涨由上游传导至下游,而且如果油电价格下半年再有调整,那么物价就是一个问题,“中长期债券基本没什么机会。”

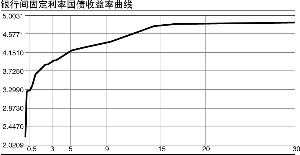

按照现有的市场收益率水平,10年固定利率国债的收益率大约为4.44%,远低于上半年7.9%的通胀水平,这也是市场认为长债有调整风险的主要原因。

除了物价因素,资金面似乎也不能对债市形成更有力的支持。虽然今年第一季度,债市曾经在资金面的推动下掀起了一波“涨潮”,但是在央行连续提高存款准备金率、商业银行超储率不断下降之后,市场资金面已经大为收紧。

徐寒飞指出,外汇占款等外部流动性的波动正在加大,而且央行下半年还有几次上调存款准备金率的可能,因此市场资金面的不确定性增加了投资者的机会成本,资金价格不会太低,短端利率也因此会面临调整压力。

而上述基金公司人士则认为,资金面并不是大问题,“只要人民币升值的预期存在,由外汇占款带来基础货币投放,资金面就不会太差。”他再次强调物价压力是债市下半年的可能面临的最大利空,“看起来能够覆盖通胀的就剩下企业债券了,”他认为,通过对发行主体的细致分析,控制好信用等风险,加强对企业债的关注可能是弱市投资的首选。