|

鉴于基金对中国经济的长期看好,在宏观经济基本面转暖时,或市场对于周期性行业出现错杀时,基金会增加对于周期性行业的配置。近期为保经济增长而适当放松宏观调控政策的预期,或许会使得基金对于周期性行业的看法阶段性转为乐观。

进入7月,部分2007年四季度基金减持的周期性行业,如金融、地产等行业表现出一定的回暖,从而带动主要股指回升,投资者关心是否基金增加了这些行业的配置,近期这些行业会如何影响股市。

我们先来看一下2005年以来基金对于这些行业的配置情况,以及与主要股指的关系。以房地产、金融服务和金属非金属行业为例:

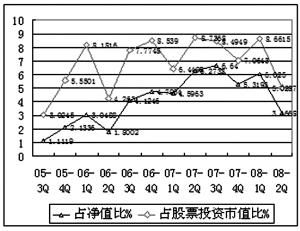

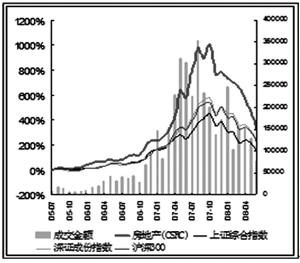

房地产业是受本轮紧缩性宏观调控政策影响较大的行业。从图1我们可以看出2005年牛市启动之初,基金整体增加了房地产行业的配置。从2006年实施紧缩性宏观调控政策,特别是加息政策以来,基金对房地产行情保持了谨慎乐观的态度。2006年二季度明显减持了房地产行业在净值和股票市值中的比重。而后的大牛市中由于房地产类上市公司的业绩保持良好增长,在基金资产净值中所占的比重则继续上升,在基金股票投资中保持了6%-8%的比重,直到07年二季度才达到峰值。08年一季度以后,随着房地产行业景气周期下降,基金降低房地产行业占资产净值比重至3.45%,在股票投资中的比重降至5%。从图2看出,与主要股指相比,房地产行业在牛市中大幅跑赢指数,在07年四季度以来的调整中跌幅也大于主要股指。

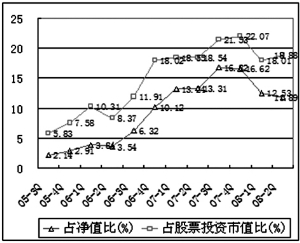

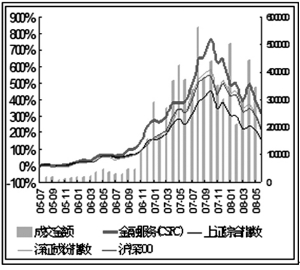

近年来金融服务业的高速增长、优质大盘银行和保险股票陆续登陆A股市场和基金规模的迅速扩大使得银行成为牛市中基金的宠儿。即使在股票市场调整中,基金仍对金融服务业保持了相对较高的配置。从图3看出,进入牛市以来,基金对金融服务业的配置比重不断增加,2005年3季度-2007年4季度,金融服务业占基金净资产的比重从2.14%增加到16.62%,占基金股票投资的比重从5.83%增加到22.07%。即使在股票市场大幅调整市中,基金仍对该行业保持了较高的配置。从图4看出,2006年起,随着基金的加仓,金融服务业就开始跑赢大盘,成为牛市后半段的主要推动力量。2007年4季度股票市场调整以来,金融服务业整体随市场调整,但幅度小于主要股指。

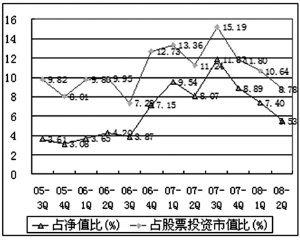

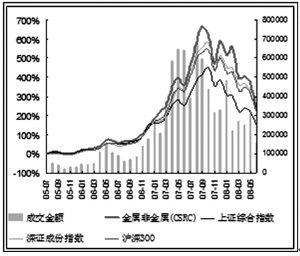

牛市启动之初,金属非金属行业就得到基金的青睐,随着国际商品市场牛市的不断演绎和国内原材料、能源价格的上涨,基金在净值和股票投资比重中增加了对该行业的配置。2005年牛市启动之初至2006年三季度,基金资产配置中金属非金属占净值比重保持在3%-4% ,股票投资中多数时间保持8%以上,整体配置高于地产行业和金融服务业。2006年四季度起,金属非金属行业在基金资产配置中的比重不断增加,在2007年三季度达到峰值,占净值比达到11.82%,占股票投资比重达15.19%。市场进入调整以来,基金大幅减持了该行业,到2008年二季度占净值比重下滑到5.53%,占股票投资比重下滑到8.78%,仍略高于2006年上半年的水平。从图6可以看出,牛市启动之初,2006年上半年以前金属非金属业没有跑赢主要股指,2006年4季度开始基金基金明显加仓后,该行业走势明显超越主要股指,成为股市上涨的重要贡献者之一。而在基金明显减持后也成为股指调整的重要助力。

综合来看,基金对于中国经济长期看好,资产配置中保持了一定比重的周期性行业。牛市中基金不断加仓使得周期性行业整体表现明显好于主要股指,起到推动股指上行的作用。当07年四季度投资出现明显回落,随后美国又暴发次贷危机,发达国家经济增速放缓等基本面因素转为悲观时,基金也进行了周期性的减持,周期性行业又成为带动股指大幅调整的主要力量。可见,基金的投资行为对于股指有较大影响。

从基金2008年二季度报告中看出,基金对于周期性行业后市的看法存在分歧:部分基金认为促成此轮下跌的诸多因素仍没有消除迹象,如美国次贷危机的影响,全球各国如何适应能源价格高涨与经济增长模式转变。国内宏观经济、及政府调控政策的走向也难以让市场消除过去的担忧。据此,基金整体判断三季度A股市场以震荡为主,出现反转的可能性不大。但A股市场经过去年四季度以来的大幅调整,处于或逐步进入合理的水平。多数基金经理表示,如果A股市场进一步调整,关注“错杀”的机会。部分基金认为为宏观政策趋于放松,银行地产将直接受益,因此在银行地产方面增加配置。

鉴于基金对中国经济的长期看好,在宏观经济基本面转暖时,或市场对于周期性行业出现错杀时,基金会增加对于周期性行业的配置。近期为保经济增长而适当放松宏观调控政策的预期,或许会使得基金对于周期性行业的看法阶段性转为乐观。

如果是这样,你不要悲哀,股市上会再展基金的风采。