|

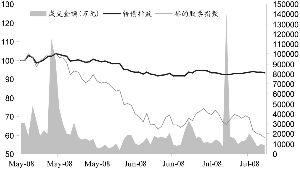

7月转债存量规模环比持平,成交量有所回升。7月转债指数上涨1.73%,标的股票指数下跌10.75%;截至2008年7月31日,共有13只可转债上市交易,转债存量规模116.66亿元,当月转股数量2.43亿元,占比2.05%;从成交量上看,7月成交量31.19亿元,较上月环比上升42.%, 7月日均成交量1.36亿元,较6月环比上升29.96%。

7月转债市场主要特征有三点。第一,转债和可分离债发行上市环比趋缓;第二,可转债换手率出现分歧,唐钢等市场热点品种换手率加大;第三,转债的风险收益指标仍由于标的正股。

8月大部分转债面临向下修正转股价的预期,而根据回售条款,面临回售预期的转债暂时没有。

转债整体具有一定投资价值。从理论价值相对于市价的溢价率来看,转债整体折价率在12%左右,剔除将要修正转股价的海马转债,折价率平均为14%,因此转债整体具有一定投资价值。大部分转债的实际市场价格低于转债理论价值(纯债价值+换股权价值),平均折价率在10%以上,海马转债已于8月6日由董事会提议向下修正股价,因此换股权价值存在一定程度的低估,待实际股东大会通过向下修正转股价后,理论溢价率会有大幅下降,我们认为,7月31日的海马转债高理论溢价率,部分反映了之后1周公司公布的向下修正股价信息。如果剔除海马转债,则转债整体的折价率在14%左右,具有一定的投资价值。

考虑到目前尚未公布向下修正转股价的7家上市公司的可转债中,五洲转债的理论溢价率为-17%,实际纯债价格85.30元, 具备一定的债券安全边际,转股溢价率高达94.51%,我们认为可以关注其未来的转股价向下修正预期。

目前13只上市转债中,有7只满足向下修正条款,而未修正。正如唐钢转债在7月底出现过的短期套利机会,8月这7只修正转股价预期的转债也可能会有短期的套利机会。

唐钢转债7月21日开始上涨,而同日唐钢股份下跌。唐钢转债到7月29日上涨了3.88%,而同一时间段,其正股下跌了13.93%。假设投资者在7月21日卖出唐钢股份,买入转债,则这是一个典型的由于投资者预期公司修正转股价而带来的套利机会。

在注意到一些转债的短期套利机会同时,我们也关注具有长期投资价值的转债。基于我们以前的跟踪报告中分析的选债原则,在8月仍旧认为由于目前转债的股性仍旧很强,如果用转债做配置时,可关注理论价值较高的转债,该类转债抗跌性较好,建议关注:大荒转债、澄星转债和恒源转债。如果有短期套利意愿的投资者可关注五洲转债。