|

⊙陈强

2008年以来,消费增长对国民经济发展的贡献度上升,城乡居民收入稳定增加,消费结构继续升级,消费品市场持续活跃。但是,虽然支撑我国城乡居民消费长期快速增长的主要因素和基本面并没有发生什么变化,但短期内制约我国消费增长的不确定性因素有很多。因此,我们必须在提总量、稳物价、促升级的基础上,继续加大刺激消费的力度,力保国民经济又好又快发展。

当前消费增长五大特点

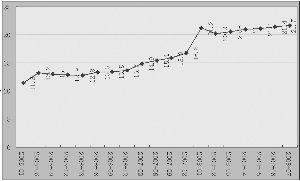

第一,消费需求仍处于新一轮周期的上升期。2005-2007年,我国社会消费品零售总额分别比上年增长12.9%、13.7%和16.8%,增长速度逐年加快。今年1-7月累计,我国共实现社会消费品零售总额59671.5亿元,同比增长21.7%。总体上看,今年前七个月的实际增速呈现出小幅上升趋势。

第二,消费与投资增长趋于协调。 今年以来,随着“有保有压”调控政策作用的发挥以及消费需求的不断升温,我国消费与投资增长的关系、消费与经济增长的关系逐步趋于协调。其中,1-7月累计社会消费品零售总额名义增速比城镇固定资产投资增速的差距为5.6个百分点,比上年同期缩小5.5个百分点。这说明,我国消费、投资的增长速度差距正在缩小,消费对经济的拉动力明显增强,经济增长已从过去主要依赖投资和出口拉动,逐渐转向消费与投资协同拉动的局面。

第三,城乡市场增速差距再度扩大。2004年以来,农村消费品市场表现出逐年加快增长的良好态势,增长速度与城市的差距逐年缩小,但从2008年以来,这一差距出现了再度扩大的趋势。这说明,迅速增收的农民并未相应增加现实的消费支出。

第四,消费信心因物价上涨而出现回落。今年以来,居民消费物价和商品零售物价均有较大幅度的提高,物价上涨意味着居民用同样的钱只能买到更少的商品和服务,在居民收入没有明显增加的情况下,物价上涨必然促使中低收入阶层的居民精打细算,减少消费支出。国家统计局的数据显示,今年6月份全国消费者信心指数同比回落3.5个百分点。这表明,目前居民对未来支出预期存有顾虑,消费信心不足,消费欲望减弱。

第五,部分商品的供求矛盾有所增加。从商务部公布的对2008年上半年600种主要消费品和300种主要生产资料市场供求状况的问卷调查结果看,今年上半年,国内市场主要消费品和生产资料供求关系总体稳定,市场平衡性继续增强,但少数商品在一定区域和时段供应偏紧,部分商品的供求矛盾加剧。

消费大幅增长难度较大

从2008年下半年我国消费增长情况来看,美国经济衰退、国内通胀压力加大等短期干扰因素不期而至,将使消费增长更具不确定性。

第一,汽车和住房两大消费热点可能同时降温。一般而言,住房和汽车具有把消费需求和投资需求有效连接起来的特点,对消费增长的拉动作用十分显著。

自2008年以来,在高油价的冲击下,我国汽车消费出现趋势性的下滑拐点,汽车销售量在经历了一季度高增长后,4月份开始下降,7月份市场颓势更甚,持续年多的汽车“牛市”基本终结。

最近几年,国家出台针对房地产行业的一系列调控措施已产生了政策组合效应,导致中国楼市的“冷”调整。例如,全国发范围内的商品房预售登记面积、一手住宅成交量和二手房交易出现了同比或环比下降现象。另外,自去年10月以来,全国土地市场流拍或以底价成交现象频现。这表明,未来一段时期内,全国房地产市场仍将处于调整阶段。

第二,股市负财富效应削弱了居民的消费能力。国际经验表明,股票市场存在着“财富效应”,即股票市值的上涨会刺激消费增长。股市财富效应既影响消费者的实际收入水平,又影响居民的收入预期和消费预期。据估算,在今后两年内,如果股市的资产价格每增加100元,我国居民就会相应增加大约1元到1.5元的家庭消费。

但是,股市的持续大幅度下跌,显著削弱了居民的消费能力。从去年10月至今,上证指数累计下跌了60%左右,负财富效应的滞后影响正在显现。上亿基民、股民不仅是财产性收入大幅降低,甚至连多年的积蓄也蒸发近半。面对家庭财产骤减、生活支出因涨价而猛增的严峻现实,近1亿的证券投资者及其身后3亿的家庭成员不得不或多或少地减少不必要的消费需求,从而影响到这些家庭今年甚至未来两三年消费水平。如果下半年股市继续调整,居民的财产性收入将进一步“缩水”,从而进一步抑制这些家庭的消费热情。

第三,物价上涨较高直接影响到城乡居民的即期消费。社会消费品零售总额的增幅看,其走势与CPI的增长高度吻合,说明社会消费品零售总额增长中价格因素在起着主要的作用。

从在家庭收入增长赶不上粮食等食品价格上涨幅度的情况下,多数家庭只能压缩其他消费品的开支。根据国家统计局湖北调查总队的一项调查显示,物价上涨不仅使农民的食品消费受影响,而且还挤压了他们除食品以外的其他消费。即便如此,部分地区居民的实际消费能力仍趋弱化,生活质量难免下降。另据北京的一份调查显示,低收入群体确已成为食品涨价的“重灾区”。

根据宏观经济形势的运行趋势及上述影响消费需求增长的因素,预计今年后几个月消费需求稳定快速增长的势头不会改变,预计全年消费品零售额增长有望达到20%左右,名义增速略低于上半年增长水平,但扣除物价上涨因素,2008年全年实际消费增长与2007年的增长水平基本持平。

促进消费需求增长三大政策建议

消费不足会使供给结构产生扭曲,使经济增长过度依赖重化工业和制造业的增长,不利于减少资源消耗和环境污染,实现可持续发展。因此,在当前出口需求增长放缓、最终消费率偏低的情况下,我们应从以下三个方面着手来促进消费增长。

第一,提升城乡居民消费能力。关键是做好增收减负工作,切实增强农村居民和城市低收入群体的购买力。

在城市,要将提高劳动报酬在国民收入分配中的比重,作为促进消费增长的重要战略加以实施。建立健全工资正常增长机制,提高居民的资本分配参与度,划拨部分国有股充实个人养老金账户,将所得税征收重点放在高收入人群,减少中低收入人群的税负,增加居民可支配收入。同时,以增强城市综合保障能力为重点,推进财政政策转型,加大城市基础设施如住房、交通、学校、医院的投入力度,着力推进基本公共服务均等化。

在农村,一是要坚持实行农产品生产的政府补贴保护政策,对农业和农民进行政策性保护。二是要继续深化农产品价格改革,完善农产品价格形成机制,提高农民的种植、养殖等农业收益。三是要以实施新《劳动合同法》为契机,建立有利于促进劳动力转移流动的社会保障体系,逐步使农民工获得与城镇户籍人口大体均等的劳动保障水平。四是要大力开展对农民工的技术培训,增强其在城市终身就业的能力。

第二,改善城乡居民消费预期。一是改善对经济景气的预期,增强城乡居民对我国宏观经济长期向好的信心。二是改善涨价预期,慎重出台调价措施。今后对与群众息息相关的各种公用事业价格、公益性服务价格进行调整时,一定要慎之又慎。三是稳定财产增长预期。当前,应建议采取非常规的调控措施(如保值储蓄),解决日益突出的居民储蓄存款负利率问题,改变居民的通胀预期,稳定居民的储蓄消费行为。

第三,优化消费环境。一是要维护住房、汽车市场的稳定。在稳定汽车市场方面,有关应采取适当措施,适时推进燃油税改革,减轻汽车使用成本;完善汽车信贷,提高金融支持力度;适当调整保险费率,保护新的消费热点。在商品房消费方面,一方面,既要控制房地产开发投资过快增长,同时也要保持房地产市场稳定,减轻居民购房的税费负担,规范土地招投标制度,合理引导居民的购房需求。

二是要打破行业垄断,废除不合理收费。

三是要改善农村消费环境和设施。加强农村在水利、电力、电视信号和道路等基础设施方面的建设;加强农村地区尤其是县乡两级商业网点设施建设,加快推进“万村千乡市场工程”,鼓励有一定规模和实力的商业企业到农村地区发展连锁经营。