|

为此,我们要从综合运用多种政策措施有针对性地治理通胀、发展农业生产,保障农产品供给和切实提高社会(包括居民和企业)承受通胀压力的能力等三方面入手,来控制物价或治理通胀压力。

⊙李若愚

上半年物价形势五大特征

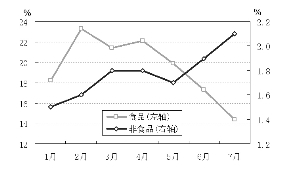

第一,CPI涨幅回落,消费环节通胀压力有所减轻。今年5月份以来,居民消费价格涨幅进入下降通道。5、6、7月份,CPI同比涨幅分别为7.7%、7.1%和6.3%。1-7月,CPI累计同比上涨7.7%,比1-5月回落0.4个百分点。翘尾影响减弱以及食品价格回落是推动CPI持续走低的双重因素。

从CPI构成看,食品价格上涨趋缓是CPI涨幅回落的主要原因。从CPI八大类构成看,前7月除食品价格上涨外,其余七类构成价格呈现“四涨、三降”的格局。

第二,PPI持续上涨,生产环节成本上升压力加大。与CPI不断回落相反,今年以来生产环节物价继续呈逐月走高的态势。自2007年10月份开始,工业品出厂价格涨幅持续扩大,7月份同比涨幅达10%,是1996年以来的月度最高涨幅。生产资料价格大幅攀升是PPI持续上涨的主要动力。

PPI中,与原材料、燃料、动力购进价格直接相关的生产资料价格涨幅也自2007年以来逐月走高。今年7月份,生产资料出厂价格同比上涨11.7%,比去年同期高9.5个百分点。从PPI 构成看,食品价格回落带动生活资料出厂价格不断走低。

第三,进口初级产品价格大幅攀升。今年二季度,各月进口价格同比分别上涨21.8%、20.9%和20.1%,平均为20.9%,比上年同期高14.2个百分点。国际大宗商品价格大幅上涨和我国对原油、铁矿石、大豆等资源和能源进口依存度较强是进口价格大幅上升的主要原因。

第四,固定资产投资价格上涨较多。央行监测的企业商品价格变动情况显示,今年以来固定资产投资品价格持续攀升,2-7月各月分别环比上涨0.6%、1.3%、1%、0.8%、0.7%、0.6%,同比涨幅由2月份的6.3%,上升至7月份的8.8%。据统计局监测,固定资产投资价格2007年持续攀升,今年以来更是加速上涨。固定资产投资价格同比涨幅由2007年的3.9%跳升至今年一季度的8.6%,上半年同比涨幅进一步扩大到10%,比去年同期高7.1个百分点。从构成看,建筑材料和设备器具购置价格上涨是主要原因。

第五,高物价对经济运行的负面影响显现。首先,高物价侵蚀了居民收入,降低了居民实际消费购买力,加大了低收入家庭的生活困难;其次,消费价格上升打击消费者信心;再次,生产资料价格上涨使企业生产成本上升,利润空间受挤压。

三大因素影响未来物价走势

第一,经济转型带来的成本推动型通胀压力将持续较长时间。从目前来看,我国处于新一轮经济转型期。在新一轮经济转型期内,成本推动型通胀压力将成为我国较长时间内不得不面对的现实。首先,我国粗放式经济增长的资源和环境代价过大,节约资源、保护环境是新一轮经济转型的着力点,这将带来资源价格和环境保护成本上升;其次,扩大消费需求要求提高居民收入。扩大消费首先就要提高居民整体收入水平,缩小城乡居民间收入差距。而居民收入的提高,尤其是占人口多数的中低收入群体收入的提高必将带来劳动力成本的提升;再次,发展农业,提高农民收入需要农产品价格适度上涨。

第二,资源性产品价格形成机制改革亟待破题。现阶段随着资源需求量快速增大,资源性产品价格过低和价格体系扭曲对宏观经济的负面影响也越来越大。

一方面,能源和资源价格过低不仅无法抑制资源需求,还会带来对资源的过度需求。巨大的能源需求在无法依靠国内生产完全满足时,不得不转向国际市场。国际市场原油、铜、大豆等资源性产品价格迅速走高,国际市场价格的上升又通过进口环节影响国内的资源性产品价格,形成输入型通胀。

另一方面,资源价格形成机制的扭曲造成资源供应短缺,煤电油紧张。今年以来,随着国际煤炭、原油价格的快速上涨,价格因素使得国内“煤电油”紧张程度加剧。总体来看,资源型产品价格形成机制的改革已经越来越迫切。

第三,PPI对CPI的传导作用较弱。从近年来PPI与CPI的实际运行情况看,PPI对CPI的传导作用较弱。PPI与CPI两者之间更像是在各自独立运行,PPI对CPI的传导作用非常微弱。造成这一现象的原因主要是:第一,PPI与CPI构成差别很大,这就造成了CPI走势主要受食品价格的影响,而PPI走势主要受生产资料价格变动的影响。PPI与CPI在统计上的不对接,造成两者运行差异较大。第二,在工业消费品处于买方市场的情况下,PPI上涨难以对CPI形成有效传导。在目前我国工业消费品市场仍处在买方市场格局下,生产资料价格上涨虽然使企业感受到成本压力,但企业为保住市场份额,不敢轻易加价,往往采取内部挖潜或压缩利润的办法,因此PPI向CPI的传导作用受到限制。

PPI各类构成价格同比涨幅(%)

| 月份 | 生产资料 | 生活资料 |

| 采掘业 | 原材料工业 | 加工工业 | 食品类 | 衣着类 | 一般日用品 | 耐用消费品 |

| 1月 | 6.5 | 20.5 | 8.5 | 3.8 | 4.6 | 10.4 | 2.2 | 3.0 | -0.6 |

| 2月 | 7.2 | 25.3 | 8.8 | 4.1 | 4.9 | 11.0 | 1.8 | 3.4 | -0.6 |

| 3月 | 8.7 | 29.0 | 10.2 | 5.5 | 5.5 | 12.3 | 2.0 | 3.8 | -0.6 |

| 4月 | 9.0 | 27.2 | 10.4 | 6.0 | 5.4 | 11.9 | 2.3 | 3.7 | -0.5 |

| 5月 | 9.2 | 25.9 | 10.9 | 6.3 | 5.1 | 10.0 | 2.4 | 3.9 | -0.5 |

| 6月 | 10.1 | 29.3 | 11.2 | 7.2 | 4.8 | 9.7 | 2.4 | 4.1 | -0.2 |

| 7月 | 11.7 | 34.1 | 14.3 | 7.7 | 4.6 | 9.1 | 2.4 | 4.3 | -0.2 |