|

根据财政部发债公告,本周三将招标发行年内第二只30年期国债。除本期超长期国债外,四季度还将分别发行7年、10年和15年期。出于对中长期国债供给增加的担忧,上周起部分投机盘获利了结意愿增强,直接导致中长期国债回调幅度超过其余期限品种。

毋庸置疑,最新公布的9月份金融运行数据、三季度宏观经济数据和进一步宽松的货币政策出台预期都对债市的中长期走势形成利好支撑,但就短期走势看,本周三的30年期国债招标无疑成为大家关注的焦点,直接影响中长期国债的二级市场表现。在谨慎情绪占上风的情况下,我们预计本期债券发行遭疯抢的可能性小。

首先,从供求关系看,30年期国债很难成为大家争抢的“香馍馍”。需求方面,由于流动性缺乏,除大行、社保、寿险机构外,超长期国债对多数中小机构来说都是“烫手的山芋”。而大行、社保、寿险类机构在投标时相对比较理性,因此本期债券招标结果出现“囚徒困境”的可能性较小;供给方面,30年期国债由去年的发行频率1期扩大至今年的两期,或预示后期超长期国债的发行规模将逐步加大。

其次,从市场心态看,随着收益率的快速回落,机构理性意识在逐渐增强。在上周央行罕见地以数量招标方式确定一年期央票发行利率后,随后发行的铁道债认购倍数下降、发行利率高于询价区间下限;10年期国开行固息金融债认购倍数下降、追加数量低于额度上限、发行利率略低于二级市场水平,说明市场成员为抢筹而产生的一级市场追捧投机热情在逐渐消退,对当前债市过快上涨所导致的利率风险进行防御。

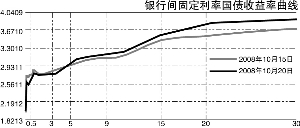

最后,从仅有的三只30年期国债发行情况看,除2007年第六期国债身处利率上升通道而“生不逢时”外,2002年第五期国债、2008年第六期国债招标结果都引发了债市的调整行情,并一度套牢众多金融机构。其中,020005由于非理性投标导致利率偏低,被央行公开市场高价买断50亿元,帮助不少机构化解利率风险;080006由于市场恐慌和配置需求较低导致利率意外走高,最终在政策利好推动下化解利率风险。因此,出于风险规避心理,预计多数机构会谨慎参与、理性投标。

根据上述分析,我们认为,30年国债发行利率接近二级市场利率水平的可能性较大。截至昨日,30年期国债080006的最优买、卖价为3.75%和3.7%,成交收益率为3.75%,较上周五有所回落,结合需求、二级市场利率水平后,预计本周30年期国债发行利率落在3.75%-3.8%的可能性较大。

与前三只不同的是,本期国债发行环境相对较好,降息预期浓厚、资金面宽松且二级市场利率定位较合理,因此,本期债券无论是投资价值还是投机价值都是比较明显的,故建议市场成员积极参与,视风险偏好确定投标规模和投标标位。