|

一、人民币升值预期逆转,牛市基础已然不在 。次贷危机,美国需求下降、中国对美出口下降、中国对外出口总量下行,推动人民币升值预期下行,目前NDF显示12月人民币汇率为6.93,存在贬值风险。事实表明,人民币升值与A股牛市、全球牛市是共振的。因为美国经济走好、中国出口旺盛导致了中国外汇储备增加、人民币升值,良好的基本面如虎添翼般的得到了流动性支撑,从而使得包括中国股市在内的全球股市走牛。在这种逻辑背景下,人民币升值戛然而止,流动性充裕变成了流动性匮乏,股市走软。因此,观测人民币走势对于研判中国乃至全球股市均有指导意义,目前全球牛市基础已然不在。

二、全球大类资产周期进入第一阶段。根据牛市基础已然不存在的判断,结合目前货币政策放松、全球进入降息周期的总体判断,全球大类资产周期进入第一阶段(股市、商品继续弱市,债券走好)。

结合基本面以及资产周期,A股市场也将进入资产周期第一阶段,股市依然维持弱市状态。虽然下一步就会进入资产周期第二阶段,但是时间上来说,以往经验是3-9个月的时间幅度,但是本轮受金融创新的放大经济上行周期影响,经济下行周期也将超过以往短周期调整。

三、估值已近低谷,中长期而言2300-2700点是合理的。比较A股的横向估值,目前A股在国际比较中已经处于中游水平,估值水平与美国和印度比较近似。从纵向估值来看,上证指数在2005年熊市时,市净率最低在1.7倍左右、市盈率在16倍左右、股息率在2.5%左右,目前市场估值已近低谷,A股市场已经具有长期投资价值。

对于市场估值的分析,还可以从全社会产出与各类资产之间的关系来分析,或者从家庭个体财富的资产配置优化角度分析。常用的手段是比较GDP与资本市场容量、债券市场容量、银行信贷规模之间的互动关系,我们可以用证券化率指标来考察。日本在泡沫时期证券化率高达150%以上,而泡沫崩溃后10多年间大部分时间均保持在60%-70%之间。因此,同样以银行融资为主并且大力发展资本市场政策趋向的中国经济体,证券化率维持在60%-70%存在合理性。

考虑到A股市场限售股的存在以及大量实体资产尚未证券化的特征,我们假定未来只有少量资产证券化进入股市(即未来管理层对IPO以及再融资进行有效控制)、限售股逐渐全部流通、中国宏观基本面随着全球衰退也陷入较长时间的调整周期但仍能维持在8%以上,那么对上证指数中国证券化率在45%-75%之间做敏感性分析,证券化率在50%时股指为1900点,证券化率在60%-70%对应上证指数2300-2700点,即中长期而言上证指数在2300-2700点之间是合理的,中枢为2500点。

四、市场底需要经过反复确认。

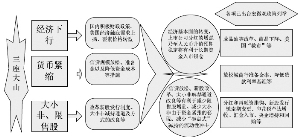

A股市场从6124点下行至1800点的过程中,主要受到大小非、货币紧缩、经济下行三重因素共振压力(见下图)。目前在2000点附近,我们发现原先三座大山中的两个因素有望逐渐缓减。汇金入市、央企增持和回购稳定了市场对大非减持预期也稳定了小非预期,使得大小非问题在目前点位的主要性有所下降;央行降息、下调准备金使得货币紧缩预期得到改变,虽然短期内难以改变银行的“惜贷”行为,实体经济信贷环境的改变还有时滞,但是客观上为实体经济提供了相对宽松的货币政策背景;宏观经济面的好转则取决于国内经济转型、境外需求恢复以及宏观政策的积极化。国家干预对经济基本面的影响需要时间累积,短期难有作为。根据经济周期理论,一般短周期调整在一年左右,中周期调整则需要三年左右,因此,基本面的改观需要更长时间的观察。

我们要明确目前依然是股市的严冬,市场底需要经过反复确认。我们认为,除非国家强力干预比如平准基金正式推出、再融资和IPO限制政策出台,否则在没有为资本市场营造一个政策“温室大棚”背景下,目前大类资产将处于第一阶段、A股将维持弱市。市场投资机会在于捕捉政策刺激下的群体性反弹以及市场暴跌下的超跌反弹机会,在控制总仓位前提下2000点以内可以适度加仓。