|

●铁路设备行业迎来“跨越式”发展的黄金时期。受益于投资的拉动,未来5-10年,我国铁路行业迎来发展的黄金时期,因此铁路设备行业未来发展整体看好,业绩增长确定。由于重载、高速是我国铁路行业的发展趋势,行业未来的投资机会主要集中在动车组、大功率机车及相关配件领域。

⊙齐鲁证券 孙绍冰

铁路运输地位无可替代

从国民经济可持续发展角度看,铁路运输占有明显优势。具有运量大、能耗低、污染小、安全性强、用地省等优点,被誉为“绿色交通工具”,是比较理想的一种运输方式。

铁路是国民经济的大动脉和发展的基础,在综合运输体系中起重要作用。

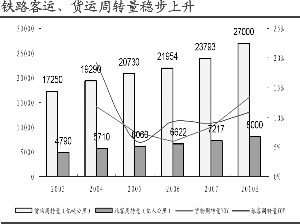

铁路是保证我国客运通畅的重要运输方式之一,是中长途旅客运输的主要力量。从各种运输方式所占份额来看,铁路旅客发送量虽然只占全社会的6.21%(2006年数据),但客运周转量却占到34.49%,仅次于公路(52.77%);从旅客平均行程分析,2006年铁路为527公里,公路仅为54公里。这说明,在客运市场中,公路在短途方面有优势,铁路在中长途旅客运输方面占有优势。

从我国货运运输手段的分析看,铁路的功能也无可替代。2006年铁路货物运输量占全社会的14.14%,仅次于公路;货物周转量占比为24.68%,仅次于水运。

通过综合分析客、货运输,铁路运输的重要性仅次于公路运输,但由于在大宗商品、中长途旅客运输方面具有公路无法比拟的优势,铁路运输地位不可替代。

铁路成为经济社会发展的“瓶颈”

从运输线路里程增长率情况看,我国铁路线路增长速度,除了个别年份,多数年份维持在不足2%的增长速度;同时期的公路的增长速度基本超过3%,高速公路年增长速度均超过10%。2007年,铁路行业旅客发送量达到13.6亿人,较2006年增长7.94%;货物发送量达31.2亿吨,较2006年增长8.33%。而2007年铁路营业里程增长不足2%。铁路发展的滞后已经不能满足我国经济社会发展的需要,已经成为经济社会发展的“瓶颈”。

从全球角度看,我国铁路发展也落后于其他国家。2007年,我国铁路以仅占世界铁路7.2%的营业里程,完成约占世界铁路24%的换算周转量。

我国是世界最为繁忙的铁路网,货运密度全球第一,但按人口计算的路网密度排在末位,2007年每万人仅0.6公里,与印度大致相当。我国在复线率合、电气化率上指标上也落后于国外先进国家。

与我国铁路发展缓慢滞后形成鲜明对比的是:我国铁路客运、货运周转量则发展迅速,每年保持在10%左右的增速,预计2010年我国客运周转量达到8000亿人公里,货运周转量达到27000亿吨公里,分别比2007年增长13.48%和10.85%,以铁路目前的发展状况,远远不够。

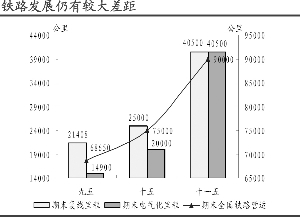

根据铁路“十一五”规划,2010年我国铁路营业里程将达到9万公里;电气化里程、复线里程均超过45%。而截至2007年,全国铁路营业里程达到7.8万公里;全国铁路复线率34.7%、电化率32.7%。铁路行业目前发展状况距离“十一五”规划还有较大的差距。

铁路投资进入快速增长期

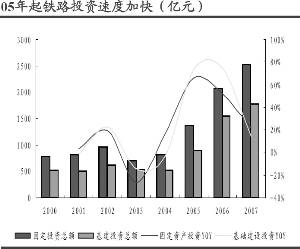

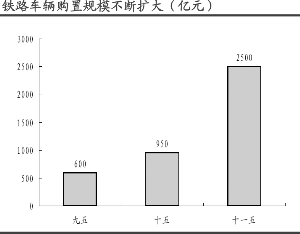

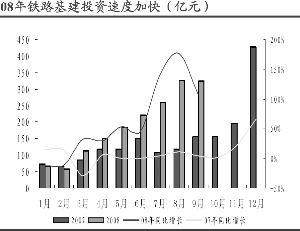

为解决铁路运输的瓶颈问题,我国铁路固定资产投入自2005起进入快速增长期,年复合增长率达到30.9%。铁路车辆购置投入从“九五”期间的600亿人民币提高到“十五”的950亿人民币,“十一五”期间预计投入达到2500亿,年均投资500亿,较“十五”期间每年的190亿,提高了1.63倍。

截至2007年底,铁路营业里程仅完成计划的17.6%;截至2008年9月份,铁路投资累计2117亿元,基本实现了时间过半,投资过半的计划进程。另外,从2008年当月情况看,铁路建设进程明显加快。由于铁路营业里程距离“十一五”规划还有不小的差距,同时考虑到目前国家针对经济形势所做出的政策调整,可以预计,铁路建设进程将会加快,投资力度可能会进一步加大。

铁路设备行业迎来“跨越式”发展

受铁路投资力度不断加大,未来5-10年,我国铁路行业迎来了发展的黄金时期,因此铁路设备行业未来发展整体看好。

不同于其他机械行业子行业,铁路设备行业独具特色:首先,出于安全方面的考虑,铁路设备行业采取严格的市场准入制度,只有获得铁道部的认可方可供货;其次,铁路设备行业在产品定价方面仍具有浓厚的“计划”色彩,铁道部采购设备遵循“一对多”即铁道部对获得认证资格的厂商,铁道部掌握“定价权”,铁道部会参考市场价格确定集中采购价格,供货商只能是价格的接受者。

由于铁路从建设到最终运营,一般要经过土建、铺轨、车辆购置和运营几个阶段,铁路建设的“盛宴”中,上下游的企业都将从中分得好处。由于时间顺序,路轨设备将率先受益,而机车、动车组等车辆设备次之。

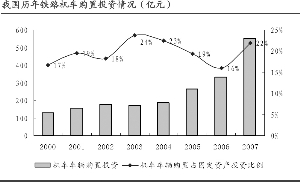

各子行业受益程度不一。重载、高速是我国铁路行业发展的趋势,因此满足这一发展趋势的铁路设备上市公司将从中受益最大。根据历年数据,机车车辆购置占铁路设备固定资产投资比例约为20%左右,因此,未来行业的机会主要集中在动车组、大功率机车及相关配件领域。

对比铁路“十一五”规划,机车、客车、货车存在较大缺口。未来两年铁路设备商生产任务将非常紧张。以动车组为例,按照铁路“十一五”规划,2010年动车组配置达到1000组左右,而2007年底仅有160组,未来两年动车组的交货压力非常大。