|

作为敏感时点,连续两个周末市场的降息预期都最终落空。但笔者认为,快速降息仍然应当是前瞻性的央行所必须做出的选择。

预期两度落空有原因

国际因素影响降息时机选择。在正常情况下,如果有政策调整,一般均在经济数据公布前或公布当周即出台。然而,这次在数据公布的随后两周,虽然市场预期强烈,但政策依然最终未能出台。笔者认为,很可能是国际因素影响了国内政策出台时机的选择。因为在G20会议开幕前夕,国内先行出台了4万亿元经济刺激计划,却被外部一些外国媒体误读为“中国想把钱留在国内,而不愿意为向陷入困难国家伸出援助之手”。因此,为使政策能够同时在国内和国外取得良好效果,时点的审慎选择也是相当重要的。

大幅降息仍可期待

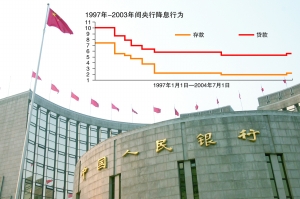

大幅降息,早已有之。在1980年代中期央行正式开展货币政策操作以来,单次降息幅度超过0.27%的情形共出现过12次,其中6次即50%的情况是出现在1997年-2003年间的通货紧缩时期。从上述资料显示的我国大幅降息历史来看,我国央行曾采取过的降息行为的激进程度,不仅超过了美联储最大75bp的水平,也大大超过了英格兰银行最大150bp的幅度。

上轮历史经验显示,未来仍有继续较大降息空间。如果我们认为1997年-2003年间与目前最具可比性的话,那么,观察那段时期央行的利率调整行为,不难发现,未来仍有较大继续降息空间。因为在那段时间,央行在多次大幅降息将1年定期存款利率降至3.78%之后,依然在1999年6月10日大幅降息153bp至2.25%;随后继续降息至1.98%。1年期贷款利率则最低降至5.31%。

不仅当年经验显示未来还有继续大幅降息空间,而且大幅降息似乎也是当前的国际潮流。此前英国央行曾大幅150bp,欧洲央行50bp;即使是已接近极限,美联储依然在多次以75bp、50bp大幅降息至1.50%之后,毅然再度选择大幅降息50bp至1.00%。虽然通常看来,日本央行20bp的基准利率下调并不算大,但考虑到其此前的基准利率仅为0.50%,应该说幅度就非同小可。

风险极度厌恶下的利率政策选择

面对金融危机冲击,全球主要央行均大幅降息,可能中间不仅只有国际协调因素,而是完全可能蕴含着正确货币政策导向的内在逻辑。

如果以更为开阔的视野来审视,费雪公式(名义利率=实际利率+通胀率)其实已经将“风险因子”包含在“通胀因子”之中了。因为风险偏好、经济活动活跃、总需求上升,则往往通胀水平趋于上升;反之,风险厌恶、经济活动疲软、总需求不足,则往往通胀水平趋于下落。这意味着,相对于既定的名义基准利率水平,当市场风险厌恶时,意味着实际利率水平升高;反之,则意味着实际利率水平趋于下降。

基准利率的变化固然不应因短期的波动而进行频繁调整,但是,如果这种变化是一种趋势性的调整,货币政策就应快速对其作出反应。也就是说,最优的货币政策目标应当是对风险调整后的实际利率水平进行调控,以便使其保持在均衡水平上。而如果是维持现实的通胀指标(比如CPI)与名义基准利率之间关系的稳定,则其最终结果必然是政策调整滞后,加大经济波动,在面对罕见的经济冲击时,尤其可能如此。

至此,我们已可理解全球央行不顾所谓的市场通常认为的负利率而大幅降息的内在逻辑了。面对百年一遇的金融危机,人们的风险倾向由此前十年的风险偏好,急剧转变为趋势性的极度风险厌恶。这内在地要求前瞻性的货币政策及时加以应对,以避免因此而出现的实际利率过高而对经济造成伤害。

风险厌恶与实际利率之间关系的一个极端而生动的案例,出现在近期的香港地区。由于全球金融市场动荡带来极高的交易对手风险,一些机构为了保证自身资金安全,竟然愿意主动支付一定成本以便能够将资金存入获得对所有存款均全额担保的香港金融机构。如果我们承认这种行为是理性的,那么,这就意味着,形式上的负利率,其实依然对应着非负的收益。

抓紧时间大幅降息 避免经济陷入通缩

考虑到当前经济活动不断趋于疲软,银行惜贷情绪日益严重,债券市场收益率大幅降低,这些均鲜明反映了经济主体风险厌恶倾向正在不断强化。我国应当抓紧时间,大幅降息,以便对冲因风险厌恶情绪而带来的实际利率攀升,起到维持宏观经济稳定的目的。否则,如果等到CPI与基准利率相当,降息的最佳时期恐怕就已过去。而一旦未来通胀率接近0或者为负,利率对于刺激经济就会陷入束手无策的境地。

而当前的大幅降息,在未来是否可能诱发通胀,则取决于未来风险厌恶倾向缓解之后,全球央行能否再次前瞻性地调整基准利率和调整的速度。

大幅降息似乎成为当前国际潮流

| 时间 | 国家 | 幅度(bp) |

| 11月14日 | 瑞士 | 100 |

| 11月7日 | 澳大利亚 | 75 |

| 11月6日 | 欧洲央行 | 50 |

| 11月1日 | 日本 | 20 |

| 10月31日 | 英国 | 150 |

| 10月29日 | 美国 | 50 |

| 10月24日 | 瑞典 | 50 |

| 10月3日 | 加拿大 | 50 |