|

●除了中国的土地、能源、劳动力等生产要素价格都低于其他发达国家外,中国石油公司还享受着政策垄断、高额补贴及其他政府优惠政策,可是在国内成品油出厂均价还高于国际均价的情况下,中国石油公司业绩仍然较差,实在令人费解。唯一合理的解释是管理能力低下、经营效率差。

●对于地方炼化企业来说,由于其规模较小,体制相对灵活,受影响可能相对较弱;而对国有大型炼化企业来说,船大掉头难,大幅波动的国际原油价格将使其处于进退两难的境地,因此,燃油税的推出将构成其长期利空。

⊙上海证券 周效飞

国内成品油现价比国际高出一倍以上

截至11月中旬,国内汽油出厂价格比三地(纽约、鹿特丹、新加坡)均价高出105%,比纽约高出91%;柴油价格比三地(纽约、阿姆斯特丹、新加坡)均价高出52%,比纽约高出53%。即使扣除国内成品油出厂价中包含的17%增值税,国内出厂价也比其他国家高出一大截。

因此,中国政府可能先下调国内成品油出厂价,然后再推出燃油税;或者将市场化的成品油定价机制与燃油税同时推出。

截至2008年10月,美国市场各州、联邦政府平均汽油加总税收为48.4美分每加仑,柴油为53.6美分。

根据维基百科资料,截至2008上半年,世界主要国家燃油税标准为:

德国:超低硫柴油燃油税为每升0.4704欧元,普通无铅汽油燃油税为每升0.6545欧元;此外,德国政府还在油价和燃油税加总的基础上征收19%增值税。

荷兰:每升成品油(包括汽油和柴油)征收0.684欧元燃油税,在油价和燃油税加总基础上再征收19%增值税。

英国:每升成品油(包括汽油和柴油)征收0.5035英镑燃油税,增值税为17.5%。

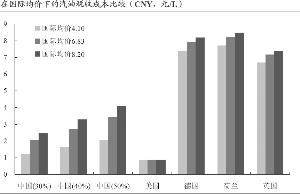

我们以WTI油价分别为50、80、100美元/桶时的纽约、鹿特丹、新加坡三地成品油均价为基础,对加上各项税费之后的各国成品油批发价格进行比较。按照当前汇率折算,在以上三种国际原油价格条件下,对应的国际汽油均价分别为人民币3000、5000、6000元/吨,柴油与汽油价格相近。汽油对应换算价为4.10元/L、6.83元/L、8.20元/L;柴油对应换算价为3.58元/L、5.96元/L、7.15元/L。

按照市场传言,未来出台的中国燃油税征收标准可能为30%~50%。

中国石油公司业绩差源于低效

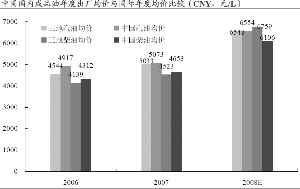

国内市场一贯的观点是国内成品油出厂价格低于国际价格。但是,通过考察2006~2008年的国际三地(纽约、鹿特丹、新加坡)年度成品油加权均价,可以发现,除了2008年以来,国内柴油年度出厂加权均价低于国际市场外,国际市场年度均价都低于国内。其中2006年国内汽油价格甚至高出国际价格8.2%,柴油高出4.2%。

因此,中国石油企业效益差的原因源于国内成品油低出厂价的说法不成立。

通过考察2006~2008年ROE,可以发现,中国三大石油企业中除了中海油,中国石油、中国石化的经营效益都低于国际同类石油公司,甚至低于新兴市场中效益最差的泰国国家石油管理局(PTT);而中海油经营效益较高的原因则是成立时间短,炼油业务少。

除了中国的土地、能源、劳动力等生产要素价格都低于其他发达国家外,中国石油公司还享受着政策垄断、高额补贴及其他政府优惠政策,可是在国内成品油出厂均价还高于国际均价的情况下,中国石油公司业绩仍然较差,实在令人费解。唯一合理的解释是管理能力低下、经营效率差。

将构成国内石油公司长期利空

如果燃油税推出,家用轿车的月行驶天数将大大降低,月度汽油用量也将大量减少。燃油税的推出将抑制中国家用轿车对成品油的长期需求。

石油输出国组织(OPEC)11月月度报告表示,再次调降2009年全球对其原油需求的预估。经济成长放缓和失业率上升无疑都将削弱未来的石油需求。

如果国际原油价格持续低迷,上游石油厂商势必继续减产,使得供给减少,同时中国燃油税的推出削弱下游需求,处于两者夹缝之间的中国炼化企业未来前景势必更加艰难。

由于油价低迷,OPEC等不断威胁减产,而短期内经济危机难见好转,供给和需求的矛盾将使得未来国际油价不确定性大大增加,波动势必加剧。

对于地方炼化企业来说,由于其规模较小,体制相对灵活,受影响可能相对较弱;而对国有大型炼化企业来说,船大掉头难,大幅波动的国际原油价格将使其处于进退两难的境地,因此,燃油税的推出将构成其长期利空。