|

从积极财政政策实施的受益行业看,我们认为直接受益的行业是钢铁、建材、一般机械、机车和电力设备。考虑相对受益性,应注意把握其阶段性机会。

⊙长江证券研究部

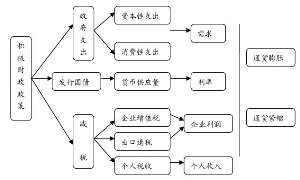

一、积极财政政策对行业配置策略的影响

理清财政政策对经济影响的脉络是我们围绕积极财政政策进行投资的前提,我们认为:1、我国采取的积极财政政策依然以资本性支出为主,这可以从近期中央和地方公布的投资计划中看出;2、从历史经验看,伴随积极财政政策的实施会出现两种结果:通货膨胀和通货紧缩;3、财政政策对经济存在较明显的拉动作用;4、财政政策实施是适时的,以稳定经济增长为主。

在这里我们需要分清两种历史状态:通货膨胀与通货紧缩。在1997年以前的经济周期波动中,伴随积极财政政策的实施,出现投资过热而带来较高的通货膨胀,经济波动幅度较大;而在1998-2003年的积极财政政策实施过程中却出现了通货紧缩现象,一个重要的原因是,伴随我国经济规模扩大,1997年以后我国开始由卖方市场转向买方市场,大部分工业品行业出现了过剩现象。对于同样的积极财政政策出现的两种情况:迅速带动经济“V”型反转和经济仍然在低位徘徊,我们必须理解财政政策的积极性与经济内在增长规律性的联系,这也是我们在进行围绕积极财政政策进行行业配置时需要注意的相对性。如果积极财政政策能带动经济反转增长,我们将重新迎来一轮周期性的行业轮动。如果经济仍维持在低位徘徊,我们则需要注意积极财政政策下相关行业的相对受益性。

二、1998-2002年积极财政政策与通货紧缩带来的思考

在我们分析2009年积极财政政策与宏观趋势变动时,1998-2002年这一周期调整阶段是我们需要观察的。该阶段的周期调整原因有着相似性:1994 年经济过热引发通胀后采取了紧缩政策,1997年亚洲金融危机爆发带来的外需下滑风险。通过观察我们可以思考两个问题:1、1998-2002年的财政政策的积极性极高,我们可以通过观察当时与财政有关的指标,测算本次积极财政政策的力度;2、积极财政政策实施与宏观经济紧缩并存状态下,行业到底如何受益。

第一个问题,我们首先对1998-2002年的财政政策实施情况进行分析。在1994年实行财政改革后,财政收支占比提高,从国债余额指标占居民金融资产不到6%和占GDP8.2%指标看,财政政策有较大空间,这也与我国现在的情况类似。我国从2004年以来财政连续盈余,从债务余额看,我国财政债务余额在2006年约占GDP的17%左右,也远低于国际警戒线。从实施效果看,根据不同部门对1998-2002年间积极财政政策的效果分析数据我们可以看出,积极财政政策对国民经济起到了较好的稳定作用。一般统计结果显示,近国债项目投资拉动的GDP增长在1.5%-2.0%之间,其意义在于有效防止了经济过快下滑可能形成的恶性循环。另一方面,这也给我们一个关于本次积极财政政策对经济可能拉动作用的参考。由于财政政策本身具有一定的约束特征,其效力参数是可以作为本轮可能拉动的估算值。

从财政政策力度与效果分析看,应对本次经济下滑中积极财政政策将被作为主要动力。值得借鉴的主要有以下几方面:1、从及时性和财政政策的属性看,积极财政政策拉动经济增长主要依靠项目投资;2、转移支付方面主要是治理失业率过高可能引发的生活困难;3、财政政策的实施要考虑经济调整的特点,但从1998-2002年的实施情况看,我国积极财政政策具有较强的可持续性。

从国债余额看我国2007年底约为5 万亿,占当年GDP20%。根据《马约》指标:公共债务余额/GDP不超过60%,当年赤字/GDP不超过3%;我国的主要指标:国债依存度(当年债务收入/当年财政收入)不超过20%,国债偿债率不超过20%。按照马约规定,我国明年可以发行债务7000亿以上;如果考虑国债依存度和国债偿还率,国债依存度可以发债在1万亿左右。以上数据表明,我国实施积极财政政策的资金是可以保证的。如果考虑配套资金(5倍)支持,国债可带动5万亿左右的投资。

第二个问题:积极财政政策对相关受益行业的影响,由于我国数据不完善,我们选取反映工业企业效益的工业增加值。从其增速看,在1998-2001年间一直保持低增长,这也反映出整个工业企业的经济效益状况一直没有出现大的好转。但从钢铁产量、水泥产量、发电量看,伴随积极财政政策的实施,在1999年一季度以后便出现了增速上的回升,表现出了在宏观经济通货紧缩背景下的相对受益性。

三、财政政策有效性引致的产业轮动配置策略

通过上述分析,我们认为:1、对本轮积极财政政策的实施,我国财政在2-3年内是可以通过国债发行筹集到足够资金,这样也就保证了项目实施的进程。2、2008年经济面临的是一个急速下滑情况,在这种背景下财政支出将着重于能够直接见效的投资上。根据广州、广西、山东等地公布的投资方案,其中高速公路、机场、电站、基础设施、铁路等建筑投资占到了80%-90%的预算,也表明财政政策着力点还是在基建项目建设上。3、相关受益的行业集中在建材、钢铁、一般机械、交运机械和电力设备等。4、由于实施以建设为主的财政政策,受制于财政支出的关联性,其它支出将会相对减弱。另外从影响消费的因素看,转移支付对消费的刺激作用较小。

我们借助投入产出表的参数计算建设投资对相关行业拉动力的排名。由于财政支出包括地方和中央,且财政政策的实施是建立在对经济预期的判断之上的,这使得我们难以估算财政总支出额和支出增加额。但我们可以建立这样一种相对受益性逻辑:经济状况越差,积极财政政策力度越大,相关行业的相对受益性就越高;经济状况好转,积极财政政策力度减弱,但好转的经济下我们的配置将重新进入一个由复苏到繁荣的行业轮动配置。这条逻辑充分说明了相关受益行业的相对性。这样,我们以中央制定的4万亿投资计划为分析对象,分析相关行业的受益性。

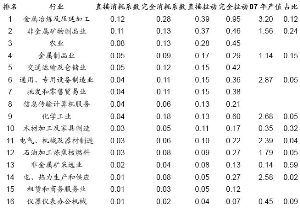

根据中央和地方投资计划,我们估算将有85%的支出用于建筑类项目,合计3.4万亿元。投入产出方法中有两个系数:直接消耗和完全消耗。完全消耗反映了企业的关联生产过程,包括直接消耗和中间消耗。当投资启动时,对经济的影响是直接消耗还是完全消耗取决于是否需要新增固定资产投资。一般来说,投资的拉动作用介于直接消耗和完全消耗之间。这样我们估算3.4万亿投资对行业总产出的拉动值。

从计算结果来看,从绝对拉动值看,金属冶炼和压延、非金属矿物制品、金属制品、交运和机械设备受益靠前。从拉动值占2007年总产值比例看,非金属矿物采选、非金属制品业、木材加工、金属制品和金属冶炼和压延,受益程度较高。

综上所述,围绕积极财政政策的行业配置策略主要为:1、首要点是分辨积极财政政策对经济周期形态的影响,如果在财政政策刺激下,短期内经济复苏,则整个行业配置的思路将是由复苏走向繁荣的轮动策略;2、从积极财政政策实施的受益行业看,我们认为直接受益的行业是钢铁、建材、一般机械、机车和电力设备,考虑相对受益性,应注意把握其阶段性机会。

(执笔:时伟翔、周金涛)