|

铁矿石:看跌协议矿价

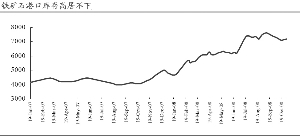

目前现货矿与协议矿已经出现倒挂的现象,这需要在来年的协议谈判中予以纠正;更重要的原因在于,由于需求的急剧回落,短期来看,铁矿石的供需形势已经出现逆转。

供给方面,我们一直持较为乐观的态度,这种信心主要源于世界铁矿石资源高储量的现实和未来几年铁矿石庞大的扩产计划。

在过去几年中铁矿石价格出现了大幅上涨,刺激了世界各地矿山的投资冲动。根据目前能跟踪到的投资计划,新改和扩建的项目大多集中在2008-2012年,预计2013-2015年产能将全部释放,届时矿石产量有30亿吨左右。

——巴西:预计巴西2008年铁矿石产量在4亿吨左右,2010年将提升至5.79亿吨,2012年会进一步提升至6亿吨,而预计巴西国内对铁矿石需求在1亿吨左右;

——澳洲:力拓计划2013年将产量提升至3.2亿吨,未来继续扩张至6亿吨;必和必拓投资150亿美元,力图在2015年使皮尔马拉地区产量达到3亿吨;FMG计划2010年前将产量提升至1.2亿吨,未来进一步提升至2亿吨。预计澳洲方面2013-2015年产量会达到11亿吨,而澳洲国内对铁矿石的需求也仅仅在1亿吨左右;

——印度:印度方面计划投资150亿美元,将铁矿石产量从目前的1.8亿吨在2015年提升至3亿-3.5亿吨。

需求方面,世界钢铁工业的发展将直接影响对铁矿石的需求。WSD预计,世界粗钢产量有望年均增长3%-4%,按照这个速度测算,2015年世界粗钢产量将达到17亿吨。考虑到品位的调整,预计届时世界铁矿石需求量大致为26.6亿吨。

从这个角度上来说,综合来看,铁矿石的供需矛盾在未来几年将会得到极大的缓解。

虽然产量释放大部分在2010年左右,但即便就2009年来看,铁矿石价格出现上涨的可能性也并不大。毕竟相对2008年而言,铁矿石行业的供需发生了根本性的逆转。

不仅如此,铁矿石短期供给的超预期更加剧了这一矛盾。自2008年以来,由于国内矿和进口矿的双双超预期,港口的铁矿石库存一直处于历史较高水平,而近期的钢材市场的急剧萎缩使得港口的库存压力会进一步增大。

综合分析,2009年铁矿石长期协议谈判确定的价格极有可能出现下降。因为,虽然矿石谈判面临的可变因素较多,但铁矿石现货的价格走势才是决定协议矿价的根本因素。

海运:短期难反转

在今年年初,没有人对干散货贸易的需求表示明显的担忧。相反,随着全球货物流向出现新的变化,运距可能在未来一段时间内逐步拉长,进一步支持了大家对干散货需求增长的乐观情绪。对BDI走势的担忧更多是因为过去一年中的干散货大牛市而导致的庞大的干散货船订单。因为,按新船订单计划看,无论需求保持多迅速的增长,恐怕都难以匹配如此庞大的供给增长。

通过假设2008年10月以后没有任何新船的签订,而2009年全球贸易量增速为3%,2010年以后为4%,得到的最乐观的情况是2012年船舶运力和需求匹配。

——偏乐观的情形。如果现有订单取消30%,现有运力淘汰20%,则2012年船舶运力与需求匹配,另一轮周期拐点到来。这与以往4-5年周期底部的特征也吻合。

——中性的情形。如果现有订单取消20%,现有运力淘汰10%,则2014年船舶运力与需求匹配,另一轮周期拐点到来。

——最悲观的情形。如果目前订单完全交付,没有取消,同时,没有船舶淘汰,则需要到2017年,供需才相匹配。

因此,由于供需的逆转,预计海运费在短期内不会成为影响钢铁行业最主要的成本因素。

焦炭:依然稀缺

根据国际能源署(IEA)和中国国家发改委能源研究所、中国国家能源领导小组办公室等多家权威机构合编的一份文件,从2005年到2015年的10年间,中国的炼焦煤产量的增长仅仅约相当于1.1亿吨标煤绝对量,而从2015年到2030年间炼焦煤的增量更少。

从炼焦煤的构成看,我国炼焦煤储量中,强粘的焦、肥煤仅占35%左右,而主焦煤、肥煤的需求占比将达到60%-70%,未来主焦煤和肥煤将持续保持紧张状态。全国炼焦煤产量的72%来自中小煤矿,日益严格的安全整顿和关停中小煤矿对其产能影响较大。

据统计,全国炼焦用煤储量为648亿吨,基础储量1244亿吨,资源量1477亿吨,占全国煤炭保有储量的27.65%,不仅比重不大,而且品种极不均衡、地区分布差异巨大。从分牌号的炼焦煤产量来看,我国焦煤资源以气煤和1/3焦煤产量最多,分别占全国焦煤产量的25.86%和21.28%,而主焦煤和肥煤的产量占比约为28%左右。也就是说,在中国的炼焦煤产量中,各煤种之间的比例非常不协调。而在配煤炼焦中,强粘结性的焦煤和肥煤一般应占50%~60%,但实际上中国焦煤和肥煤的总产率偏低,即我国炼焦工业所需的强粘结性煤至少缺1/2。特别是中国焦煤和肥煤的可选性又普遍低于结焦性相对较弱、煤化程度较低的气煤和1/3焦煤,因而在炼焦精煤中的主焦煤和肥煤比例更显不足。

短期来看,由于地方小矿是炼焦煤生产的主力(根据中国煤炭运销协会统计,2007年全国国有重点煤矿的炼焦煤产量只占全国产量的31.66%,而地方小煤矿的炼焦煤产量占到了全国的68.34%,据不完全统计,2006年山西省的焦炭产量为9200万吨,折合炼焦煤1.3亿吨,外销炼焦煤3400万吨,全年炼焦煤产量为1.64亿吨,其中重点煤矿产量只有3100万吨,只占全省炼焦煤产量的18.9%),需求下滑背景下小矿整合的进度将显著影响炼焦煤的供需和价格。

综合来看,未来一年成本率先得到支撑的可能性并不大。这恐怕也预示着本轮钢价可能会随着成本的进一步回落出现下跌幅度加深的局面。