|

一、月中或再降息

大幅降息主要是对付通缩,央行有大把抗通缩经验,现在已形成难得的多赢局面。连续4个月以来,通货紧缩环比趋势折年率为-2%左右,预计11、12月份CPI将分别降至2.8%和2.2%左右。参照迄今经济下滑的深度,预计2009年全年物价水平平均在1.5%左右毫无悬念。货币政策效用时滞约半年,一年半以后可能发生通胀——前提是中国经济缓过来了——断然不能够超前一年来考虑,考虑也没有用。目前经济最大的风险是通货紧缩和经济下滑势头还没有完全控制住。

保守地说,用现在调整过的1年期存款名义利率2.52%推算1年期真实存款利率水平仍为正,真实利率估计区间为(1%-3.5%)。后者用-1%的通缩率计算,未来1年这也是可能发生的。目前降息空间超108基点,年内有第5次降息可能。需要紧盯11月份的数据,存在12月16日美FOMC议息日前后,各经济体再次协同降息的很大可能。

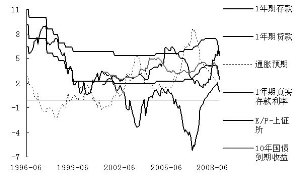

二、真实利率是股市关键变量

尽管真实利率掉头俯冲不一定带来大牛市,但真实利率向上走是断然不会有大牛市的。在中国资本市场上出现过的几次真实利率掉头俯冲的情况,比如2002年底和2005年底,但前一次背景是已经有一个局部牛市,股价已不低。现在的情况是股价已低,反映了经济调整。

三、政策将有修正

物价稳定,企业投资、居民消费平稳增长是最优情况;反过来,当出现企业利润增幅明显下降,企业亏损面和亏损量明显增加,先前投资形成的生产能力超过有效需求,产能过剩情况出现。18万亿地方政府基建投资一定形成新一轮产能过剩,预计下周举行的中央经济工作会议将对新一轮基建投资热进行大调整。

上述预测逻辑是:1.毕竟资本密集、高度集中控制的中央投资在拉动就业上效率一般。结果就是投资上去了,经济下来了,新一轮产能过剩将更严重;2.中央提出的4万亿当中,地方政府、银行、企业要配套约3/4。这意味着地方财政将加大征收力度,地方经济将更困难,这意味着新一轮产能过剩将更严重;3.财政刺激方案会挤出部分企业投资,比如9000亿保障性住房将基本挤出一般性住房的市场份额,房地产业面临全面变相国有化风险;4.目前已不具备凭借出口消化产能的国际空间。

仍然有降息减税空间。减税方面,税率下调可能涉及营业税、企业所得税、个人所得税。道可道,非常道,非常规形势下会有非常规减税。

12月将是股市震荡的月份。未来1年内价格维持低水平毫无悬念,是资本市场最重要的利好。需要密切关注中央经济会议的政策修正,预期中央经济工作会议还有更得力的恢复居民收入和企业利润增长的降息减税减费等改革措施出台。

我们确认A股市场已进入震荡牛市通道的判断。股市和固定收益产品在降息空间用尽前安全边际较高,近三周建议择机买入,高抛低吸。

(执笔:董先安)