|

近三个交易日来,人民币兑美元汇率罕见地在开盘后旋即大幅贬值直至“跌停”,令市场瞠目结舌。实际上,笔者早在4月29日就给出了“岁末年初人民币将面临巨大贬值压力”的预判,此后不久还给出了人民币汇率波动幅度应当扩大的建议。当前的情况与那时的判断如出一辙。笔者认为,当前立即宣布波动幅度进一步扩大,是同时兼顾当前和长远外汇市场发展和稳健汇率体系建立的正确决策。

——10%。将是合适的。上述波动区间被用足并被冲破,显示未来央行应一步扩大汇率日内波动幅度。笔者认为,应立即宣布波动幅度的进一步扩大,放大到10%。将是合适的。

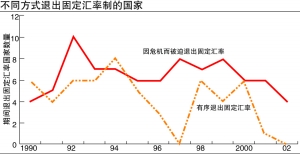

——波动幅度有序扩大,是少数成功从固定汇率有序退出到浮动汇率国家的成功经验。国际经验研究发现,一国从固定汇率有序退出相当艰难:在1990年-2002年间,有139个国退出了固定汇率,但其中仅有极少数幸运儿实现了平稳有序退出,大量的其他国家则是经过货币危机而被迫放弃固定汇率走向浮动的。而这少数幸运儿的一个共同经验就:逐步放大汇率波动幅度,最终完全放开走向自由浮动。

——波幅逐步扩大拖延时间不宜过长。因为过长时间保持较小波动幅度,不利于市场主体增长汇率风险,不利于避险市场的培育和发展。这方面的典型案例是韩国。在2005年7月汇改之初,央行规定了人民币兑美元波动幅度为3%。;在大约两年之后的2007年5月,央行再度宣布将波动区间放大到5%。。从上次波幅扩大到目前,时间已经过去了约一年半,再度宣布波幅进一步扩大的时机已经成熟。从不宜过慢、加快外汇市场发展的角度考虑,扩大到10%。应当是合适的。

——当前立即宣布波动幅度的进一步扩大,有利于外汇市场恢复流动性。除此之外,央行应根据形势发展,当市场出现在波幅极限胶着时,及时向市场提供流动性。

——日间中间价格波幅也可考虑扩大。笔者认为,快速贬值是将国际资本外流负面冲击(特别是降低对储备的消耗)降至最低的有效手段之一。因此,建议可考虑扩大日间中间价波动幅度。

——配套措施需及时跟进。笔者认为,在汇率进入贬值通道时,尤其是贬值速度较慢时,必须立即加强外汇汇出管制措施,以确保万无一失。