|

⊙本报记者 陈建军

抓住低价整合良机

新湖创业和新湖中宝12月10日复牌之后的连续涨停,除了停牌期间大盘上涨而形成的客观补涨需求外,较低价位停牌重组带来的价值重估,可能才是真正的涨升动因。与很多上市公司重大事项停牌之前股价出现大幅上涨明显不同,新湖创业和新湖中宝停牌前一天的股价分别下跌了9.85%和4.56%。“我们是在10月10日15时02分接到停牌通知的,之前根本看不到任何公司要启动吸收合并新湖创业的迹象。”新湖中宝证券事务代表李晨说,她接到停牌通知时感到非常的惊讶。

对于“新湖系”什么时候开始酝酿新湖中宝吸收合并新湖创业的整合,相关人士讳莫如深。相较其他地产上市公司,新湖中宝股权分置改革之后的再融资,只经历了定向增发、公司债,而少了一次公开增发。结合停牌时机不难发现,酝酿整合到基本成型,应该是在新湖中宝所发08新湖债2008年7月18日上市后。新湖中宝相关高管坦言,上证综指跌到2000点以下后,很多上市公司的真实价值体现了出来。新湖创业、新湖中宝停牌时的上证综指是2000.57点,停牌后A股整体性又出现了明显的下跌,更加凸显了很多上市公司的价值。

根据“新湖系”12月10日公布的整合方案,新湖中宝通过换股方式吸收合并新湖创业,新湖中宝为吸收合并方和吸收合并完成后的存续方,新湖创业为被吸收合并方。具体地说,新湖创业股份按照1∶1.85换股比例转换为新湖中宝的股份,这个换股比例是根据双方停牌前20个交易日3.85元/股和7.11元/股的交易均价确定而来。换股吸收合并完成后,新湖中宝新增股份5.6255亿股。

与其他公司的整合一样,新湖中宝吸收合并新湖创业也给投资者提供了现金选择权,但新湖中宝和新湖创业的股东要想兑换现金,还得取决于一系列的条件。除了新湖创业和新湖中宝要有足够多的股东赞成整合方案外,还要看持有08新湖债的持有人态度。按计划,若债券持有人进行回售申报的数量超过14亿元公司债总额的20%,则整个吸收合并方案将终止。不难看出,“新湖系”整合方案对“攀钢系”和“云天化系”整合方案进行了扬弃。

“攀钢系”的整合方案几乎将整合成败的全部决定权交给了社会公众股股东,“云天化系”的整合方案则让社会公众股股东之间形成了相互博弈。新湖中宝相关高管说,给社会公众股东提供现金选择权,充分体现了对中小股东利益保护机制的要求。对上市公司和实际控制人来说,需要的是保护中小股东利益和实现企业运作效率最大化的综合思维,“新湖系”的方案就是将这两者全面权衡的产物。由于新湖创业和新湖中宝停牌时的股价较低,已经在一定程度上将大股东和社会公众股东的利益很好地均衡了起来。此外,1+1>2的吸收合并,也有利于08新湖债的持有人。

由新湖中宝吸收合并新湖创业,是“新湖系”实际控制人黄伟对当初承诺的履行。

2006年,黄伟为避免新湖创业和新湖中宝同业竞争,而将两家上市公司的地产业务按区域分而治之。其中,新湖创业在上海市及江苏省从事住宅地产的开发及销售,新湖中宝的地产业务则在除沪苏之外的其他区域进行。由此,“新湖系”在合适的市场时机和在法律、法规及规范性文件规定的范围内,进一步整合新湖中宝和新湖创业住宅地产业务的悬念一直存在。

“废壳”赢取发展时机

新湖中宝吸收合并新湖创业,开启了民营上市公司从未采用的“自废壳资源整合”先例。如果有足够多的股东和08新湖债持有人赞成整合,那“新湖系”旗下上市公司暂时将由3家减少为2家。“新湖系”之所以“自废壳资源”,为的是能够在较短的时间内完成整合,从而为新湖中宝的做优做强赢得时间。

与新湖创业、新湖中宝同时停牌的哈高科早在10月20日就率先单独复牌,已经表明“新湖系”是另辟蹊径的整合,因为三者均有地产、金融业务。哈高科的整合,仅仅是将大股东由新湖控股有限公司降格为浙江新湖集团股份有限公司,从而与新湖创业、新湖中宝的地位一致。

虽然上市公司的壳资源价值到底有多大没有个准确的数字,但“新湖系”废掉新湖创业的上市地位而没有追求卖壳的利益最大化,惹人关注。一位基金经理对记者表示,在当前上市公司壳资源还是稀缺资源的情况下,“新湖系”在新湖创业资产质量优良的情况下弃壳而不卖壳,从黄伟一贯的投资风格来看,他显然是不可能做亏本生意的,背后的用意值得揣摩。

值得注意的是,被新湖中宝吸收合并的新湖创业还是“新湖系”的首家上市公司。新湖创业的前身是1994年上市的绍兴百货大楼,新湖集团和控股子公司宁波嘉源实业发展有限公司2000年入主;新湖中宝的前身则是戴梦得,新湖集团2005年成为它的第一大股东。据知情人士透露,“新湖系”废掉新湖创业的壳资源,意在以尽可能快的速度打造新湖中宝这个地产旗舰。由于卖壳往往要经历寻找借壳对象、股东大会审批和监管部门核准等系列程序,至少得拖上2、3年时间。正是为了给新湖中宝赢取宝贵的发展时间,对新湖创业、新湖中宝和哈高科进行合并同类项的常规整合一开始就没被列入候选方案。

据了解,新湖创业专做矿产业务,新湖中宝主营房地产,是“新湖系”整合的最初设想之一。但这样分而治之,对两家上市公司各自的成长终究存在着一定的制约。相反,吸收合并则可以彻底打开两家上市公司的发展空间。从目前的情况来看,由新湖中宝吸收合并,对新湖创业的社会公众股东来说反而可能是件好事,彻底打开了上市公司的发展空间,也使得新湖创业的中小股东可在更大的平台上分享公司的成长。

由于地区经济和居民收入的增长更加充实和持续,长三角一直是房地产商必争之地,但新湖中宝为避“兄弟阋墙”,很难在江苏和上海发展房地产业务,而缺失了两个重要的市场,通过吸收合并,新湖创业则打开了地域空间,真正地成为面向全国的跨区域房地产商。同样因为不能走向全国,目前主要在上海、江苏和温州三地发展房地产业务的新湖创业,已经进入青黄不接的尴尬境地。随着上海新湖明珠城项目开发完成,新湖创业2008年中期0.71元/股的丰厚业绩将成为历史,它2005年至2007年远高于行业平均值10.1%的30.8%净资产收益率,也难以为继。

地产旗舰多元化战法

新湖中宝的杭州香格里拉项目是一个由别墅、排屋和公寓等多种物业组成的庞大社区,总户数在2000户左右。在这个庞大的住宅区内,成排别墅的内部装修正热火朝天。按照动辄上千万元一套的售价计算,每平方米的价格达到几万元,而新湖中宝当初拍卖取得的土地价格,每亩只有30万元左右。之所以地价和房价形成如此大的差距,根本原因在于新湖中宝当初的“慧眼”。新湖中宝拍下杭州香格里拉项目土地时,这里完全是荒凉之地,随着周边配套的成熟以及万科“良渚文化村”的开发,并践诺配套学校、医院、宾馆等社区设施,使得每亩地价早已飙升过了200万元。

与目前不少开发商“奄奄一息”的窘状完全不同,新湖中宝甚至可以说进行的是养精蓄锐的休整,等待房地产将会到来的又一个上升周期。按照房地产行业研究员们的观点,新湖中宝利用充裕的现金流进行了一些高效投资,这些廉价扩张不但帮助新湖中宝成功平缓了房地产行业调整时期受到冲击,而且给了新湖中宝用其他高效投资在房地产低谷时期进行整合的可能。

新湖中宝的高效投资,目前主要是金融企业股权。12月5日,新湖中宝公告以3亿元出资发起设立成都市农村信用合作联社股份有限公司获得批准,从而取得成都农信社7.89%的股份。就在此前的2日,新湖中宝宣布以1.8亿元出资由长春市商业银行股份有限公司更名重组设立的吉林银行,冀望取得2.26%左右的股权。相对成都农信社和吉林银行,新湖中宝其他的金融股权投资已经开花结果。目前,新湖中宝持有新湖期货71.15%股权,持有长城证券0.72%股权。此外,新湖中宝还持有盛京银行8.83%股权。如果吸收合并顺利实施,新湖创业在湘财证券增资扩股前持有的3.3639%股权也将进入新湖中宝。

新湖中宝之所以能够拿出这么多的资金投资金融股权,主要是因为它没有像其他开发商那样在“地王”不断刷新时的疯狂阶段继续买地。目前,新湖中宝手中有近800多万平方米建筑面积的土地,除今年10月取得的杭州市下城区环城北路杭汽轮公司地块外,其余土地都是2006年之前取得的。最高峰时的土地储备量达到1万亩,位居全国开发商前十名。用光大证券研究所房地产行业研究员赵强的话说,新湖中宝是广积粮、缓称王。

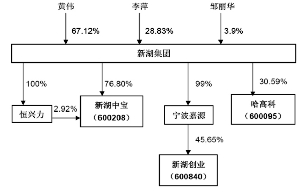

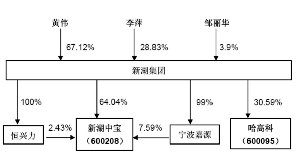

“新湖系”整合前后股权关系对比图